Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Пшеничный бюллетень ЗМ51 - 10.2018

Дата: 27 ноября 2018 г. 15:49 | Просмотров: 2216

Оглавление

Введение.............................................................................3

Ситуация у региональных конкурентов..........................3

Казахстан............................................................................4

Экспорт...............................................................................5

Мука....................................................................................8

Производство.....................................................................8

Экспорт...............................................................................8

Перспективы.....................................................................10

Цены...................................................................................11

Диаграммы и таблицы......................................................17

Введение

Сельхозсезон -2018 завершился. Фермеры подводят итоги года, Комитет статистики подбивает рекорды урожайности и готовится озвучить итоговую цифру намолота. Трейдеры и экспортеры, как и годом ранее, испытывают дефицит вагонов, хотя при этом отгрузки зерна на внешние рынки показывают высокий темп. Сценарий прошлого сезона повторяется…

Ситуация в мире

Министерство сельского хозяйства США

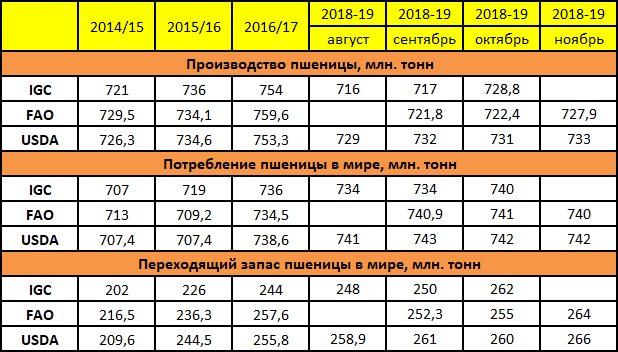

В ноябрьском отчете аналитики USDA увеличили прогноз производства пшеницы в текущем сезоне. По последним подсчетам экспертов, оно составит 733,5 млн. тонн, месяцем ранее оценка была на уровне 730 млн. тонн.

Повышательная корректировка стала возможна из-за изменения прогноза производства для Китая. Если по октябрьским подсчетам производство пшеницы в Поднебесной составляло 128 млн. тонн, то в ноябре – 132,5. Пересчет на 5 млн. тонн. Также в плюсе, правда, небольшом, оказался ЕС: +100 тыс. тонн к предыдущему прогнозу. Итого, по новым данным, произведено в странах Евросоюза будет 137,6 млн. тонн.

Среди экспортеров, по последним данным, на 1,5 млн. меньше на внешние рынки поставит Австралия. В октябрьском отчете для этой страны из-за сильной засушливости, обрушавшейся на континент, был пересмотрен прогноз производства в сторону уменьшения.

Также в ноябрьском балансовом отчете подросли конечные остатки зерновой. По предыдущему прогнозу конечные остатки пшеницы оценивались на уровне 260 млн. тонн, по новому – 266,7 млн. тонн. Увеличение произошло, в первую очередь, за счет Китая: плюс 7 446 тыс. тонн, что составило 143,5 млн. тонн.

Согласно данным октябрьского отчета экспертов IGC, прогноз мирового производства пшеницы в 2018-19 МГ повышен до 728,8 млн. тонн, что превышает предыдущую оценку 716,7 млн. тонн. Прогноз повышен за счет существенного увеличения оценки валового сбора пшеницы в Китае - до 134,7 млн. тонн, что на 12,2 млн. тонн превышает предыдущий прогноз экспертов. Помимо этого, эксперты повысили прогноз урожая пшеницы в ЕС – до 136,7 (135,9) млн. тонн, России – до 69,5 (68,5) млн. тонн и США – до 51,3 (51,1) млн. тонн. В то же время, оценка снижена для Австралии – до 16,6 (19,1) млн. тонн, а также уменьшена для Аргентины – до 19,1 (19,6) млн. тонн.

IGC

Также аналитики IGC повысили прогноз мировых конечных запасов пшеницы в 2018-19 МГ - до 262 млн. тонн в сравнении с 249,8 млн. тонн по сентябрьской оценке. Основным фактором повышения оценки - увеличение прогноза для Китая – до 128,4 (116,2) млн. тонн, что является максимальным уровнем для страны за последние три сезона. Помимо этого, прогноз конечных запасов повышен для таких стран, как Австралия – до 4 (3,9) млн. тонн, ЕС – до 15,4 (15) млн. тонн, Россия – до 10,9 (10,5) млн. тонн и США – до 25,1 (24,8) млн. тонн.

ФАО

Мировое производство пшеницы прогнозируется на уровне 728 млн. тонн — на 4,3% меньше, чем годом ранее, на 4,3 % ниже, чем в 2017 году. В северном полушарии начался сев озимой пшеницы под урожай 2019 года. В целом благоприятная ценовая конъюнктура должна стимулировать увеличение посевных площадей в ЕС, Соединенных Штатах и Индии, при этом неблагоприятные погодные условия могут негативно отразиться на посевной в отдельных регионах Китая и Пакистана, считают аналитики ведомства. Производство фуражного зерна в мире также упадет — на 2,2% до 1,360 млрд. тонн, что на 2,2% меньше, чем в 2017 году.

Ситуация у региональных партнеров

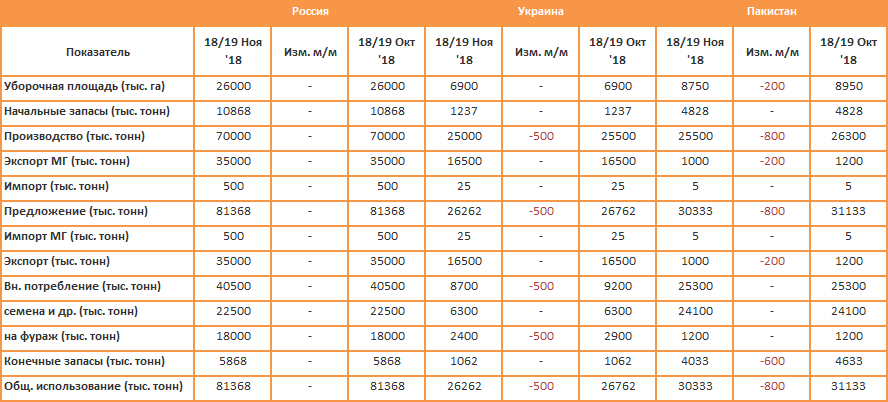

Рассмотрим более детально прогноз МСХ США для региональных конкурентов – России, Украины и Пакистана.

В сторону понижения пересмотрено производство пшеницы аналитиками МСХ США в Пакистане: минус 800 тыс. тонн, до 25, 5 млн. тонн по последним подсчетам. И в Украине: минус 500 тыс. тонн, в итоге - 25 млн. тонн. Прогноз для России остался без изменений.

Прогнозные балансы региональных конкурентов, тыс. тонн.

Россия

Минсельхоз РФ скорректировал прогноз урожая пшеницы в 2018 году с 68-69 млн. тонн до 69,3 млн. тонн в весе после доработки

По последний информации, уборка в России выполнена практически на 100%. Намолочено 73,2 млн. тонн зерновой при урожайности 27,8 ц/га. Обратим внимание на важные для Казахстана регионы. Хлеборобы Омской области намолотили 3 млн. 335 тысяч тонн зерна при урожайности – 17,6 ц/га.

Качество российского зерна, по словам специалистов, характеризуется снижением общего уровня белка в Южном и Волго-Уральском регионах. Так же, как и в прошлом году, очевиден дефицит высокого протеина. Тем не менее, как заверяют эксперты, южное зерно отличают хороший натурный вес и улучшение хлебопекарных качеств. Жаркая погода отразилась на уровне влажности зерна, поэтому доля битого зерна по сравнению с прошлым годом выше. Дождливая погода на территории Волго-Уральского и Центрально-Черноземного регионов повлияла на уровень амилазной активности. Поэтому, на рынке актуально предложение чистого фуража, который невозможно использовать в составлении мукомольных партий продовольственного зерна из-за очень низкого показателя числа падения.

Украина

По данным Минагрополитики, Украина с начала 2018-19 МГ по состоянию на 21 ноября экспортировала 16,58 млн. тонн зерновых культур, что почти на 4,9% больше, чем на аналогичную дату предыдущего сезона. В частности, на внешние рынки поставлено 8,8 млн. тонн украинской пшеницы.

***

В Украине по состоянию на 1 ноября 2018 года запасы зерновых и зернобобовых культур составляли 36,405 млн. тонн, что более чем на 12 млн. тонн больше показателя на аналогичную дату годом ранее. В частности, к отчетной дате в наличии имелось 10,4 млн. тонн пшеницы.

По данным Госстата, непосредственно в аграрных предприятиях на отчетную дату хранилось 2,502 млн. тонн сельхозкультур, а на предприятиях, осуществляющих переработку и хранение, – 13,903 млн. тонн.

Пакистан

Фермерам Пакистана рекомендуют завершить посевные работы до 20 ноября. Из года в год перед посевной проходит информация, что из-за засушливости регион не доберет определенное количества пшеницы. Этот сезон не стал исключением, по подсчетам аналитиков МСХ США, как сказано выше, прогноз производства сокращен на 800 тыс. тонн.

Координационный комитет по экономике при правительстве Пакистана на своем заседании во вторник среди прочих должен рассмотреть вопрос об экспорте излишков пшеницы. По информации источников, близких к правительству, может быть разрешен экспорт свыше 1 млн. тонн пшеницы с выплатой экспортной субсидии в размере 100 $/тонна или выше.

Казахстан

Пакистан

Торговый сезон для казахстанских трейдеров начался бодро. Хотя, правильнее будет сказать, что высокий темп работы прошлого МГ плавно перетек на новый. Сентябрьский экспорт зерна за последние пять лет занимает лидирующее место среди месячных отгрузок. Стоит отметить, что в это период трейдеры и экспортеры пока не испытывали острого дефицита подвижного состава.

Динамика экспорта зерна и муки из РК, тыс. тонн

*данные Комитета таможенного контроля

Продажи зерна на внешние рынки в сентябре 2018-го по сравнению с аналогичным периодом 2017-го (410,4 тыс. тонн), увеличились на 27% и составили 558,5 тыс. тонн, из которых 181,9 тыс. тонн или 33% занимает ячмень. В сентябре 2017 года отгрузки ячменя составили 152,9 тыс. тонн.

Если говорить отдельно о пшенице, то по сравнению с прошлым годом продажи сентября увеличились на 32% и составили 376,6 тыс. тонн. Напомним, в первый осенний месяц 2017-го на экспорт было экспортировано 257,5 тыс. тонн пшеницы.

Сравнительный анализ экспорта мягкой пшеницы с накоплением, тыс. тонн

11,2% или 29 тыс. тонн - доля твердых сортов в экспорте пшеницы. В прошлом сезоне за аналогичный период доля дурума составляла 12% (82,9 тыс. тонн из 257,7 тыс. тонн).

В структуре импортеров пшеницы лидером является Узбекистан – 114,7 тыс. тонн. Не сбавляет, и, по-видимому, не сбавит, обороты Туркмения, закупившая 55,1 тыс. тонн. Продовольственный кризис властями страны уже не отрицается. Тройку замыкает Таджикистан – 46,6 тыс. тонн. Всего на долю стран Центральной Азии приходится 60% отгрузок по итогам сентября.

Среди редких покупателей – Украина 852,9 тонн, Испания – 11,1 тыс. тонн.

***

Динамика экспорта пшеницы и муки в годовом исчислении, тыс. тонн

Мука

Производство

Сложная уборка повлияла на снижение темпов производства муки в начале сезона. Как ранее сообщало ЗМ, в сентябре казахстанские переработчики испытывали дефицит сырья, что, не смогло не отразиться на работе мельниц. Видимо, на слабый выпуск повлияло и снижение спроса со стороны основного покупателя.

В начале сезона отечественные мукомолы выпустили 299,8 тыс. тонн муки, что больше чем в августе текущего года на 10% (271,1 тыс. тонн). Однако годом ранее, в сентябре произведено 345,2 тыс. тонн муки, что больше чем в первый осенний месяц текущего сезона на 13%.

Стоит отметить, что за последние семь лет, это минимальный сентябрьский показатель. В среднем за семь лет, производство муки в начале осени, составляет 328,3 тыс. тонн.

Динамика производства муки, тыс. тонн, с накоплением

*источник – Комстат

В текущем сезоне участники рынка пока не прогнозирют снижение производства муки. Главная оглядка на Афганистан, который несмотря на конкуренцию со стороны Узбекистана, продолжает импортировать казахстанский продукт.

ЗМ предполагает, что в новом сезоне, все же стоит ожидать сокращение производства муки.

Производство муки по итогам МГ, тыс. тонн

Экспорт

Если экспортеры зерна начали торговый сезон весьма уверенно, то отечественные мукомолы сбавили темпы отгрузок. Продажа муки на внешние рынки в сентябре составила 149 тыс. тонн, что меньше чем месяцем ранее на 12% (в августе экспортировано 169,4 тыс. тонн). Этот результат также меньше показателей сентября 2017-го, когда на экспорт было отгружено 160,8 тыс. тонн.

Динамика экспорта муки из Казахстана, тыс. тонн

Цены

Россия

Экспортные цены российской пшеницы подросли на прошлой неделе на фоне вялой динамики мировых площадок; аналитики считают, что повышение продиктовано больше техническими причинами, а не ростом спроса.

По данным ИКАР, цена тонны пшеницы с 12,5-процентным протеином в декабрьских контрактах в Новороссийске к концу прошлой недели поднялась до c 222 долларов до 225 FOB неделей ранее. Аналитики связывают это с приближающимися контрактами, рост обусловлен стоимостью хранения. Поэтому, резюмируют эксперты, нельзя сказать, что на рынке произошел какой-то прорыв вверх.

Согласно котировкам Refinitiv, за неделю цена пшеницы с 12,5-процентным содержанием протеина подросла с 223 долларов до 225,5 за тонну.

Динамика экспортных цен в глубоководных портах РФ, FOB. Пшеница 12,5%, $/т

*Источник АПК-Информ

Внутренняя цена

По существующей активности на рынке, аграрии считают, что первая волна закупа прошла. И пока проблема с дефицитом подвижного состава более или менее не наладиться, ожидать вторую волну, не стоит. Очередной рост интереса к свой продукции, фермеры ожидают в середине декабря, когда набранные экспортерами объемы, будут реализованы.

Средневзвешенные цены за тонну пшеницы 23 клейковины к середине октября сложились в пределе 55-53 тыс. тенге (с НДС). На проблемных элеваторах цена на пшеницу 3 класса может достигать 47 тыс. тенге. 25-26 клейковина продается за 55 тыс. тенге за тонну. 27 клейковина – 57 тыс. тенге за тонну. 28 клейковина - 58 тыс. тенге с НДС. Цена на 30 клейковину, в зависимости от протеиновых показателей установилась в диапазоне 60 тыс. тенге за тонну.

Цена на пшеницу 3 класс на условиях франко-элеватор (с НДС), РР, $/тонна

Трейдеры и экспортеры отмечают, что в текущем сезоне нет какого-то единого индикатора, от которого можно было бы отталкиваться при формировании ценника.

Динамика цен на пшеницу 3, 4 класса в северных регионах на условиях EXW, $/тонна (с НДС)

Фермеры ожидают традиционного повышения цен после нового года. В частности, аграрии СКО решили приберечь качественную пшеницу, которой в этом сезоне не может похвастаться область, до лучших времен. Другие же, напротив уверены, что дефицит вагонов, в скором времени значительно понизит ценник на пшеницу.

Как и прежде, хорошее качество берут в Акмолинской области. Слабая натура отмечается в СКО. Здесь, говорят участники рынка, нет ни качества, ни количества. Особенно подвела натура. ( Подробнее читайте в разделе Перспективы). Также производители говорят об увеличении себестоимости производства от 25 до 30%.

Как и прежде, хорошее качество берут в Акмолинской области. Слабая натура отмечается в СКО. Здесь, говорят участники рынка, нет ни качества, ни количества. Особенно подвела натура. ( Подробнее читайте в разделе Перспективы). Также производители говорят об увеличении себестоимости производства от 25 до 30%.

А в целом, аграрии замечают, что если бы цены на ГСМ не подскочили, то год в ценовом плане можно было бы назвать, хорошим. Однако мелкие КХ считают, что для комфортного ведения хозяйства, цена за тонну пшеницы должна быть не менее 70 тыс. тенге за тонну. Весомую часть расходов, в частности, в СКО, из-за повышенной влажности, заняли услуги элеваторов. Из-за осенних осадков зерно на ХПП поступало сырым, влажность доходила до 31%. Единственный положительный момент – элеваторам было выделено удешевленное топливо, что позволило сохранить действующие расценки.

Цена «четверки» (21 клейковина) – 47-49 тыс. тенге за тонну с НДС. Пятый класс 40-42 тыс. тенге, неклассное зерно – 39-40 тыс. тенге за тонну.

Цена на зерно в Казахстане (по реально проведенным сделкам), $/тонна

*курс доллара – 365 тенге

Качество

Несмотря на влажную осень, объемы зерна на элеваторах, по данным Комстата, едва превышают прошлогодние. По информации зерновой инспекции количество пшеницы на ХПП вовсе уступает прошлому сезону. Участники зернового рынка уверены, что причина такого снижения кроется не в резком увеличении мощностей, а в низком фактическом урожае зерна в текущем году.

На 1 ноября, по подсчетам статистиков, в Казахстане имелось 18 502 тыс. тонн зерна. Прибыль за октябрь составила 2 683 тыс. тонн. Напомним, что до середины октября уборка в Казахстане, по данным мониторинга ЗМ, была выполнена на 55-60%.

На 9 ноября на отечественные элеваторы, по данным зерновой инспекции, завезено 6 287,8 тыс. тонн зерна. Разница с отчетной датой 2017 года: 7%, причем не в пользу текущего года. По информации, на отчетную дату в ноябре 2017-го на ХПП поступило 6 762,9 тыс. тонн.

По объемам лидируют акмолинские ХПП, 45,2% зерна сосредоточено именно в том регионе. Костанайское зерно занимает менее трети от всего поступившего объема – 24,2%. 22,2% зерна завезли на элеваторы СКО.

39,3% зерна от общего объема – поступило с влажностью до 14,5%.4

Поступление пшеницы нового урожая, в разрезе по классам, тыс. тонн

Процент зерна 5 класса минимален – 6. Преимущество за третьим – 65. 25,2- доля четвертого класса.

Пшеница на элеваторах в разрезе по классам на отчетную дату, тыс. тонн

*2014-2017 на 20 октября

Средняя массовая доля белка в текущем сезоне выше, чем в прошлом: 13,5 против 13,4 в 2017 году.

Качественные показатели пшеницы 3 класса на отчетную дату, тыс. тонн

Объем пшеницы третьего класса на элеваторах зерносеющих регионов, тоже обнадеживает.

Наличие пшеницы третьего класса в зерносеющих регионах по качественным показателям, тонн

Больше всего пшеницы с клейковиной 28+ сосредоточено в Акмолинской области – 60,6% от республиканских объемов. В этом же регионе больше пшеницы 23 и 25 клейковиной: 60% и 56% соответственно, от общего объема.

***

Количество четвертого и пятого заметно уступает прошлому году.

Качественные показатели пшеницы 4 и 5 класса на отчетную дату, тыс. тонн

Количество четвертого класса на 24% меньше, чем годом ранее, а пятого и неклассного на 40%.

В разрезе зерносеющих регионов картина выглядит следующим образом:

Ожидания участников рынка, связанные с тем, что из-за влажной осени количество зерна, отправляемого на элеваторы, увеличится, не подтвердились. Большинство объемов сосредоточены на хозяйствах. Фермеры дорабатывают пшеницу самостоятельно. Однако, как сказано выше, это может подтверждать мысль, о том, что на самом деле нет таких высоких объемов, о которых заявляет статистика, и урожай зерновых в текущем сезоне в Казахстане намного скромнее.

Перспективы

По сравнению с прошлым сезоном, когда уборочную кампанию завершили к первой декаде октября, текущий - выдался очень сложным. Помимо того, что из-за поздней посевной растения недополучили положительные температуры, дозреть в сентябре зерну не удалось.

Более того, часть урожая останется под снегом. Посевная для некоторых КХ и ТОО Северо-Казахстанской области в 2019 году начнется с пахоты. По грубым подсчетам участников зернового рынка, порядка 10% зерновых культур не удалось убрать в области. Качество пшеницы в регионе – низкое. Однако по данным мониторинга ЗМ, в котором приняли участие порядка 90 СХТП, уборка завершилась на 100%.

80% из опрошенных по СКО отмечают в текущем сезоне низкую натуру и «пограничную» клейковину. В частности, в районе Магжана Жумабаева фиксируется большой процент пшеницы 4 класса. Пшеница не успела вызреть. Ранние заморозки вынудили некоторых производителей оставить зерновые под снегом. Подводя итог, можно сказать, что из всех зерносеющих регионов, наиболее тяжелым сезон вдался для СКО. Ранее средняя урожайность по итогам сентября составляла 14,4 ц/га. По итогам октября, мы понижаем прогноз урожайности до 14 ц/га. Предыдущий прогноз производства – 2 770 тыс. тонн, обновленный – 2 694,7 тыс. тонн.

Практически 100% из опрошенных аграриев Костанайской области говорят о том, что год для зерновых выдался «неважным». В частности, в северных районах области отмечалась излишняя влага (Карабалыкский, Федоровский, Мендыкаринский, Узункольский), в южных (Амангельдинский, Джангельдинский) – засушливость. Однако, в целом, качество пшеницы нового урожая, выше, чем у коллег из СКО. Аграрии фиксируют низкую урожайность, но хорошую клейковину. Так же, как и в СКО натура, в некоторых случаях, «не дотягивает до третьего класса».

В Акмолинской области, согласно данным мониторинга, превалирует пшеница третьего класса. При этом, фермеры так же, как и коллеги из СКО и Костаная отмечают, что 2018 сезон для зерновых нельзя назвать благополучным. Посевы фермеров региона поочередно испытывали засушливость, переувлажнение, частично были обиты градом и кое-где попали под заморозки. Все это вылилось в общую картину, в которой все же, преобладает пшеница третьего класса. Как и мы прогнозировали ранее, хорошее качество показали районы – Жаркаинский, Атбасарский, Жаксынский. В этом поясе отмечается высокое качество пшеницы, клейковина доходит до 32-34.

Прогноз намолота мягкой пшеницы, тыс. тонн.

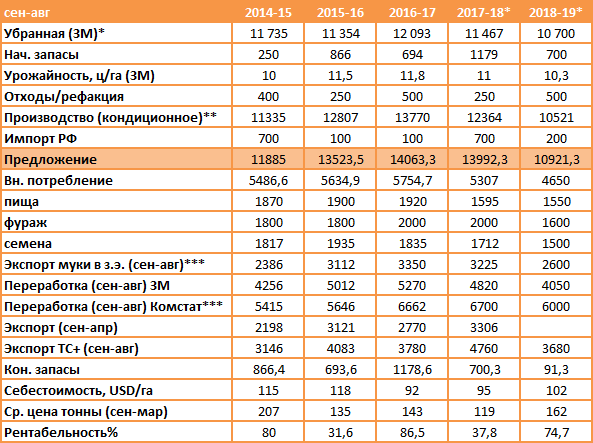

Таким образом, общее производство пшеницы в Казахстане, по прогнозам ЗМ в 2018-19 МГ составит 11,7 млн. тонн. После рефакции – 10,53 млн. тонн. Что на 1843 тыс. тонн меньше, чем в прошлом сезоне. Учитывая, тот факт, что скорей всего, не ожидается высокий импорт из РФ, и переходящий остаток (без учета ПКК) был на порядок ниже, Казахстан сократит предложение, а, следовательно, и экспортный потенциал. Несмотря на это ожидается рекордно низкий переходящий остаток.

*площадь рассчетная, за минусом оценки площадей под дурумом

**в зачет идет только урожай текущего сезона

***в зачет не идет. Для информации

Диаграммы и таблицы

Динамика экспорта пшеницы в Узбекистан, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Таджикистан, тыс. тонн

Динамика экспорта пшеницы в Азербайджан из РК, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Грузию из РК, с накоплением, тыс. тонн (в 2016-17 МГ экспорта не было)

Динамика экспорта пшеницы в Китай, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Иран, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Швецию, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Турцию, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Афганистан, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Кыргызстан, с накоплением, тыс. тонн

*Комстат

Динамика экспорта муки в Афганистан, с накоплением, тыс. тонн

Динамика экспорта муки в Кыргызстан, с накоплением, тыс. тонн

Динамика экспорта муки в Таджикистан, с накоплением, тыс. тонн

Динамика экспорта муки в Туркменистан, с накоплением, тыс. тонн

Динамика экспорта муки в Узбекистан, с накоплением, тыс. тонн

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Куплю: горчица, черная, со склада, объем - от 30 тонн 28 мая 2026 г. 12:33

- Продам: ячмень, 2 класс, со склада, объем - 200 тонн 3 апреля 2026 г. 21:59

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Перейти к торгам