Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Прогноз балансов основных культур. Июнь 2026

Дата: 15 июня 2026 г. 15:00 | Просмотров: 22

Оглавление

- Введение...................................1

- Зерновые..................................3

- Пшеница мягкая.......................3

- Ячмень......................................5

- Пшеница твердая.....................6

- Масличные...............................6

- Лён............................................6

- Подсолнечник...........................7

- Соя............................................8

- Рапс...........................................9

- Сафлор.....................................10

- Горчица.....................................11

- Бобовые...................................12

- Чечевица..................................12

- Горох.........................................12

Введение

Рынок и все его участники движутся к очень интересному сезону. Становится все более очевидным недобор урожая. Каких культур? Об этом порассуждаем ниже. Также подведем итоги наших опросов по корректировке посевных площадей.

Остается чрезвычайно актуальным политический фактор. Интриги в следующем МГ будет добавлять и спектр ограничений.

2025-26

Еще полтора миллиона мягкой в апреле. И по остальным позициям нет никакого намека на конец сезона: экспорт очень активный. По-прежнему, главным его драйвером считаем обсуждения по новому порядку возврата НДС, которые, как известно, так и остались обсуждениями – оставлена старая схема. Очень многие трейдеры говорят о приостановке деятельности, очень слабом предложении. Все что могли, вывезли?

2026-27

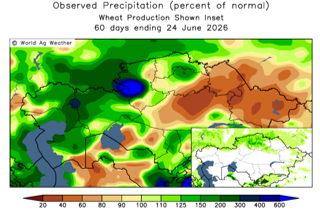

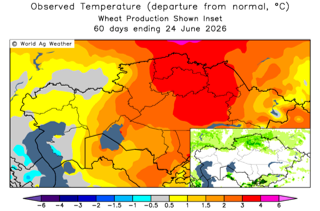

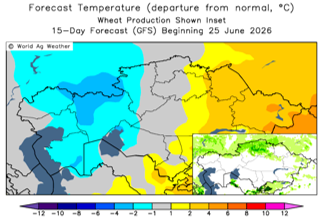

Похоже сбываются наши опасения, высказанные еще в марте: Казахстан на пороге засухи. Синоптики пока осторожно говорят «о засушливости в некоторых регионах», но взглянем на карты:

Да, осадки были. Есть даже сильно переувлажненный участок в центре Костанайской области (и он, кстати говоря, стал больше проблемой, чем радостью, об этом ниже), но температуры на 3 градуса выше – это уже критично.

В комментариях фермеры Акмолинской области, еще сохраняя надежду, в большинстве называют состояние всходов как хорошее, но ни один не назвал их отличными, и порядка 10% считают, что всходы на этих ранних стадиях средние.

Уже можно говорить о сильном поражении всходов на всем востоке и в Карагандинской области: 70% - среднее, 30% - хорошее.

Так обстоят дела с зерновыми. Лён и бобовые, как не очень ёмкие по влаге культуры, пока держатся, подсолнечник – рано говорить, рапс: СКО в целом более влажная еще дает надежду.

А есть ли она?

А есть ли она?

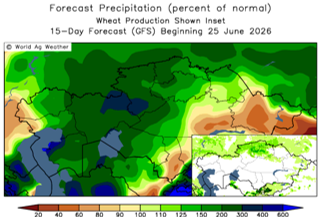

В ближайшие 15 дней мы видим дальнейшее увлажнение западной части страны, с некоторым смещением ближе к центру. Восток – все очень сложно.

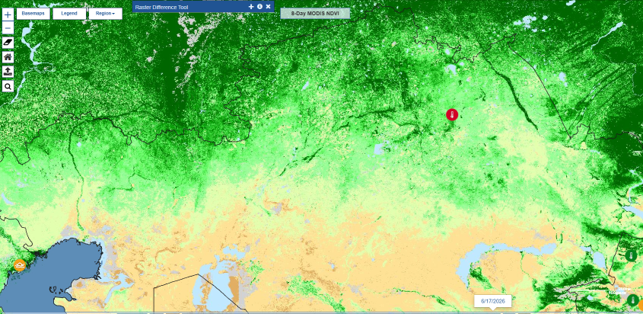

NDVI-индекс тоже не важный:

Хотя и на него стоит ровняться, поскольку, как отмечают фермеры, засуха стимулирует рост сорняков, и культурным растениям со слабым влагообеспечением им сложно конкурировать. Много комментариев о сайге, которая не прекращала плодится.

Зерновые

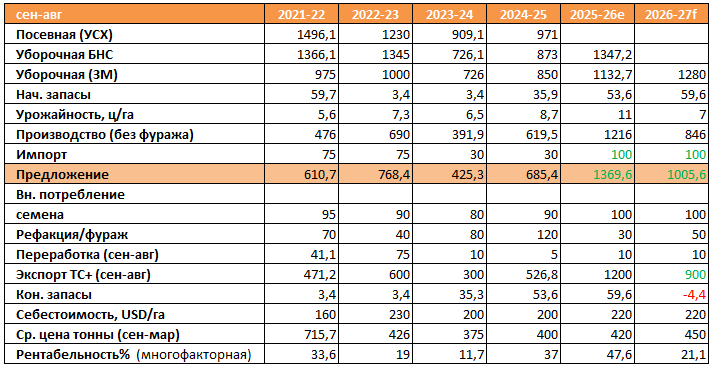

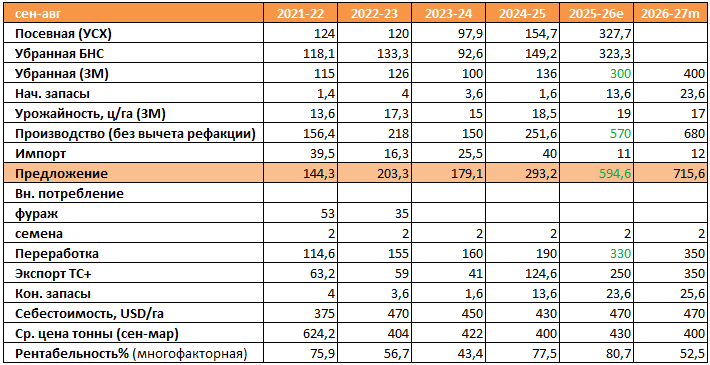

Пшеница мягкая

2025-26

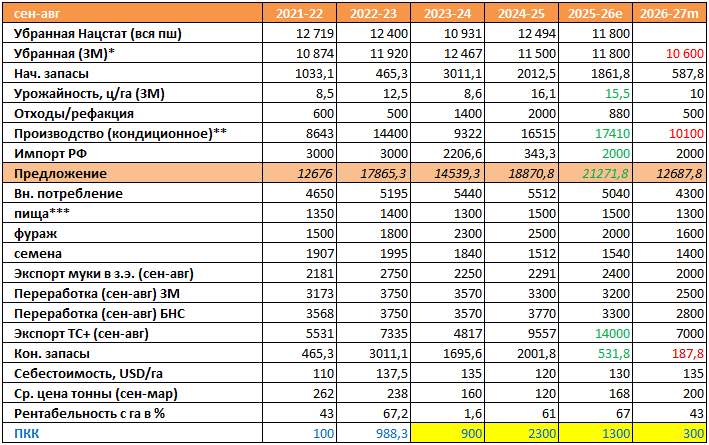

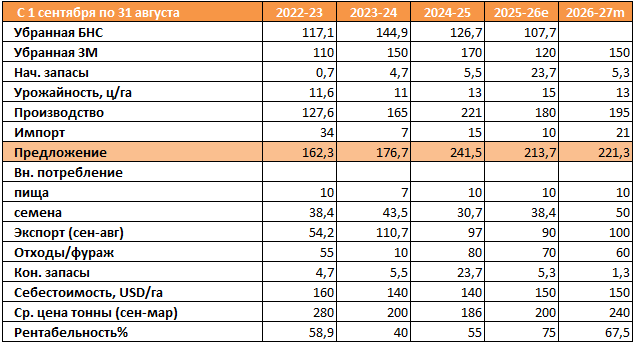

Экспорт в апреле - больше 1,5 млн тонн в зерне, это более чем в два раза больше, чем в незабвенном 2012 году. Вместе с дробленкой по итогам 8 месяцев отгружено 12 млн. тонн. Ожидаемого спада темпов экспорта не произошло. Повышаем прогноз еще на 1 млн. тонн, до 14. Но, надо полагать, это последние правки.

В своей оценке по площадям мы теперь не сомневаемся – признали официальные данные.

Урожайность повышена на 0,5 ц/га.

Официальный импорт продолжил рост в марте, составив 685 тыс. тонн по итогам 7 месяцев. Повышаем прогноз по итогам года на 800 тыс. тонн.

Общее предложение текущего МГ таким образом дошло до космических 21 млн. тонн!

Напоминаем, что в экспорте активно участвует зерно ПКК, которое мы, как правило, не учитываем в балансах. Периодически это приводит к искривлениям, как например, в этом случае.

Стоки прогнозируются все также минимальными, хоть и немного подросли в результате последних правок.

2026-27

Оценка посевной площади снижена на 400 тыс. тонн. Как раз-таки на основании опросов. В итоге всех расчетов 10,6% своих полей, как высказались фермеры, они намерены отдать под другие культуры.

Урожайность – пока без изменений. Прогноз уже достаточно пессимистичный. Да, условия этого сезона пока очень напоминают 23-ий год, когда тоже мы получили крайне агрессивный по солнечной радиации июнь, в результате чего многие процессы в растениях (в первую очередь кущение) были замедлены. И затем, даже несмотря на получение нормы осадков урожай получился крайне слабый.

Но, во-первых, пока не вся страна в зоне риска. Во-вторых, оставляем еще надежду на конец июня и к следующему обзору поймем, оправдалась она или нет. В-третьих, мы не раз говорили ранее о факторе технологического роста отрасли полеводства. Мы находили четкую динамику роста урожайности вслед за, например, инвестициями. Фермеры больше вносят удобрений, переходят на новые технологии и т.д. И все это вкупе хорошо заметно по вот таким не совсем удачным в плане погоды сезонам. 10 лет назад при таком зное растения погибли бы. Сейчас выживут и дадут какой-никакой урожай.

В результате сокращения площадей производственный показатель снижается на 400 тыс. тонн по сравнению с тем, что мы показывали месяц назад. Однако, в глаза сразу бросается потеря в 7,3 млн. тонн по сравнению с прошлым годом.

Первое, о чем думаешь – импорт. Но и здесь мы пока сохраняем прогноз. В главную очередь из-за того, что объемы импорта всегда стимулировал не спрос, а ценовой диспаритет. Об этом пока судить рано: очень много событий произошло в РФ, непонятная ситуация на полях в Приволжье и Урале из-за дождей, не понятно, как будет развиваться топливный кризис. Вдобавок ближайшие полгода будет действовать запрет на ввоз, что как минимум удорожает российское зерно.

Остальные показатели без изменений, кроме арифметической корректировки стоков.

*ЗМ

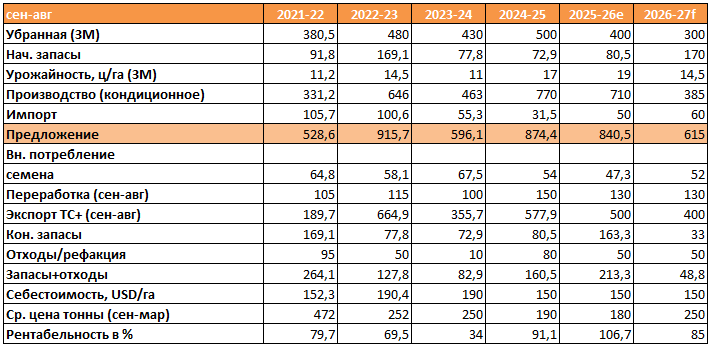

Ячмень

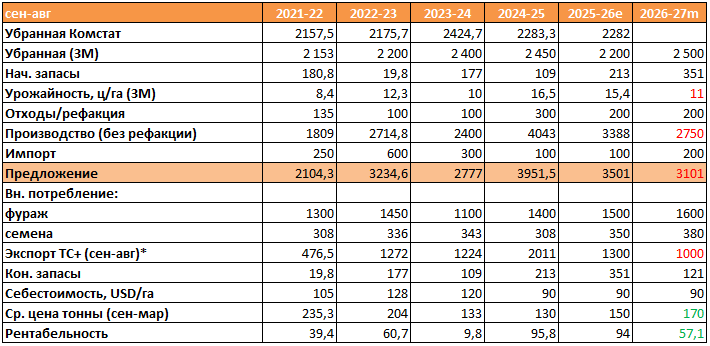

2025-26

Может рано мы крест поставили на торговле ячменем? В апреле состоялось небольшое восстановление темпов экспорта, и текущее исполнение прогноза 86%. Впрочем, ориентируясь на комментарии трейдеров, нужно сказать, что ячменя в стране не осталось. Даже если экспорт и уйдет за линию оценки, то не далеко.

2026-27

USDA сохраняет свой негативный прогноз по производству ячменя в ЕС и Австралии. Сокращение производства ожидается чувствительным, и это страны, где многое в июне уже можно говорить достаточно уверенно. Также ожидается сокращение в РФ. Отчасти будет компенсировать эту недостачу очень хороший урожай в Турции. Однако, сокращение предложения от ведущих поставщиков повлияет, по мнению американских экспертов, на сокращения закупа в Китае и Иране. А вот здесь, как кажется, есть область надуманного. Скорее, Иран будет менее активным ввиду собственного хорошего урожая (спутниковые карты это подтверждают).

Впрочем, перед тем, как нам строить планы на торговлю, нужно вырастить.

Площади – без изменений. Фермеры «решили» сократить ячмень лишь на 1,6% г/г.

А вот мы сокращаем прогноз урожайности на 1 ц/га, ввиду неблагоприятных погодных условий.

Производство и предложение снижаются на 270 тыс. тонн.

На экспорт остается не больше миллиона (минус 300 тыс. тонн).

Вполне возможен рост показателя средних цен. Пока повышаем на 20 долларов.

За счет чего вырастает и маржинальность производства ячменя.

Пшеница твердая

2025-26

Экспорт в апреле еще слабее. Текущее исполнение прогноза – 76%.

Без изменений.

2026-27

Без изменений.

Масличные

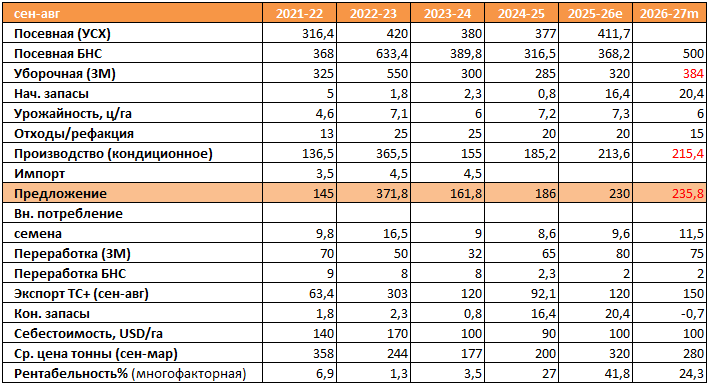

Лён

2025-26

В апреле экспорт пересек миллионную черту. Темпы чуть снизились, исполнение нашего прогноза 84%. По направлениям: двукратное восстановление в сторону Бельгии (надо полагать, закрытие контрактов), и дальнейшее снижение на Китай. Сезон закрывается.

Повышена оценка потребления в виде семян на 10 тыс. тонн.

Импорт повышен на 70 тыс. тонн. Текущий фактический показатель – 77.

2026-27

Фермеры всех зерносеющих регионов и Карагандинской высказались в пользу увеличения площадей подо льном. Причем в мае настрой был гораздо масштабнее. Средневзвешенный показатель вышел 28% - почти на уровне нашего майского прогноза. Мы тогда повысили площадь до 1300 тыс. га. Сейчас уточняем – 1280.

Импорт повышен на 50.

Экспорт повышем на 100.

Стоки ожидаются около нуля.

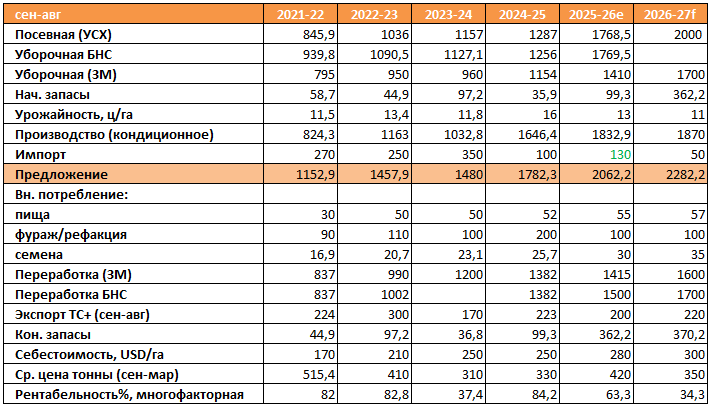

Подсолнечник

2025-26

Отгрузки семян идут с переменным успехом, по-прежнему с отставанием к прошлому МГ.

Переработка немного ускорилась: за 8 месяцев исполнено 72,5% прогноза. Темпы несколько ускорились весной, разрыв с прошлым годом растет. Тем временем цены на масло продолжают рост на внутреннем рынке, что всегда было сигналом о том, что на внешнем у маслоделов дела ухудшаются. Понаблюдаем еще месяц и потом будем делать выводы.

Импорт семян приблизился к нашему прогнозу вплотную, отодвигаем отметку на 30 тыс. тонн.

Остальные изменения – арифметические.

2026-27

Опросы показывают желание фермеров увеличить подсолнечник более чем на 40%. Но в дополнительных ответах признаются, что пока не готовы к этому шагу. Поэтому скачок до 2 млн. га, если и возможен, то только в официальных сводках, которые будут стараться идти в ногу с госполитикой по диверсификации. То есть, остаемся верными своему прогнозу по площади.

Тем временем перспективы у масличной в плане рентабельности продолжают слабеть. USDA еще 300 тыс. тонн добавил к прогнозному показателю производства в РФ. Суммарно РФ и Украина произведут на 4,5 млн тонн семян больше, чем в прошлом году.

Наши прогнозы - без изменений.

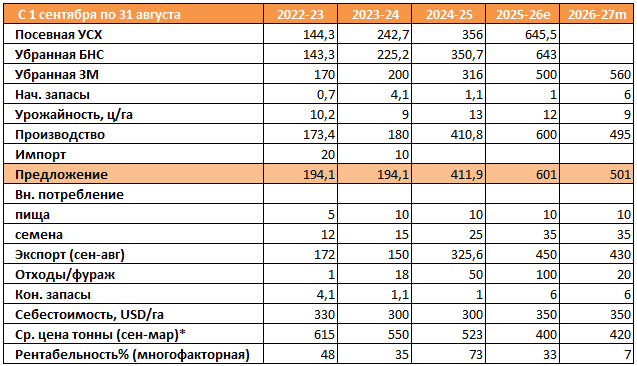

Соя

2025-26

Фактический экспорт ускорился в апреле и вплотную приблизился к нашему (еще февральскому) прогнозу. Повышаем на 20.

И это будет очень крупный рекорд. На рынке сои происходят ожидаемые изменения. Очень хорошо в этом сезоне берет Афганистан, который, по всей вероятности начинает дышать и восстанавливает жизнеспособность. Рекордным в этом сезоне будет и запрос из Средней Азии.

По всей вероятности, маслоделы будут терять позиции в ближайшей перспективе. Мы понижаем прогноз переработки в масло на 40 тыс. тонн. Текущее исполнение нового прогноза – 72%.

В то же время повышаем прогноз потребления в виде шрота на 30 тыс. тонн. На эту тему был сделан отдельный анализ: шрот, и раньше широко востребованный, приобретает все большую актуальность в стране. Чего стоит история с ввозом 170 тыс. тонн шрота из Китая за 2 месяца. Кстати, пока она никак не развивается, поставки из РФ восстановились до прежних темпов.

Стоки – на нуле.

2026-27

Повышен прогноз переработки в шрот на 9 тыс. тонн.

Снижен прогноз потребления семян на выпуск масла – на 40 тыс. тонн.

Прогноз экспорта повышен на 40 тыс. тонн.

*для сведения, в учет не идет

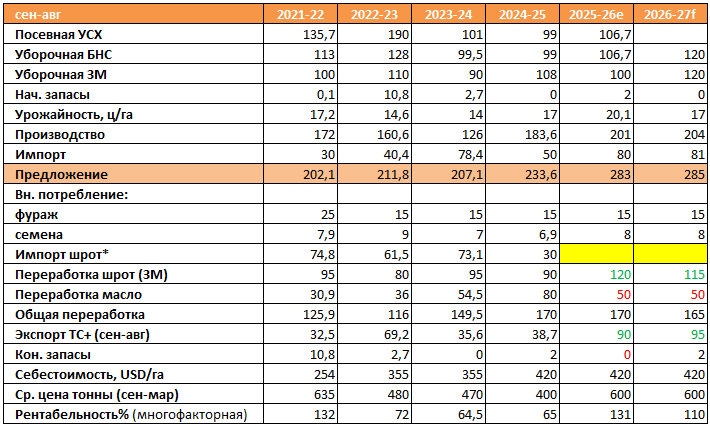

Рапс

2025-26

Все-таки были 300 тыс. га убранной площади! Фактические данные по переработке и торговле окончательно убедили нас в этом.

Повышаем оценку на 25 тыс. га.

Производство и предложение вырастают на 50 тыс. тонн.

Показатель выпуска масла улетел к 100-тысячной отметке. Это будет огромный шаг вперед и безусловный рекорд.

Повышаем прогноз переработки на 30 тыс. тонн.

Экспорт сохранил высокий темп в апреле. И теперь уже новый прогноз кажется пессимистичным – исполнение -86%. Но будем наблюдать: апрельский экспорт стимулировали случайные фигуранты. Андорра, например. Может, лазейка, а может и нет. Китай – пока сокращает.

2026-27

В результате всех расчетов и применения коэффициентов после бесед с фермерами получается, что площади в этом году выросли на 29%. То есть, нас ждет более плавный рост, но с учетом дооценки площадей в этом МГ, мы снова выходим на те же 400 тыс. га.

Все остальные строки – также, без изменений.

Возможно, нужно будет повысить импорт, но об этом в следующем обзоре.

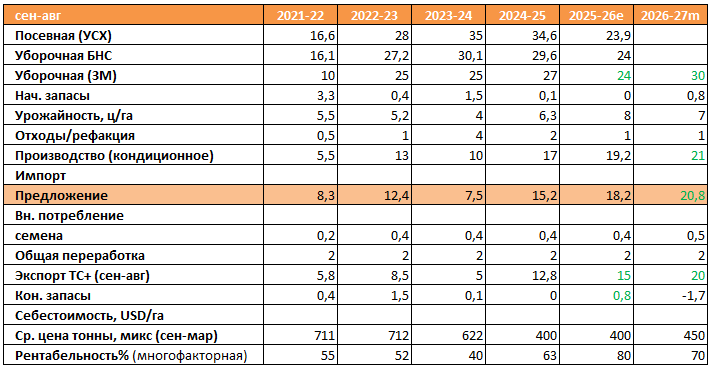

Сафлор

2025-26

Экспорт повторил в апреле мартовский объем. По итогам 8 месяцев отгружено 92 тыс. тонн, или ровно столько же, сколько за весь прошлый МГ. Исполнение нашего прогноза – 77%. Китай не сбавляет оборотов, надеемся, сохранит интерес и до конца МГ.

Без изменений.

2026-27

Ну что, интрига сезона… Каждый месяц фермеры меняли свою стратегию в отношении к сафлору кардинально. Успокоилось сердце на 20-процентной прибавке. Мы учли тот факт, что в Костанайской все-таки решили сокращать. На западе так заливало, что сафлор, видимо решили отложить. ЗКО, как мы писали ранее, хорошо нарастили, увеличение также ожидается и в южных областях.

Таким образом, площади в новом сезоне вырастают до 384 тыс. га, а не до 420, как считалось ранее.

Урожайность пока оставляем без изменений, хотя есть большой вопрос, какой сафлор получится на фоне не прекращающихся дождей на западе: природа сыграла злую шутку.

Производство и предложение в результате калькуляции снижается на 30 тыс. тонн.

Остальные показатели – без изменений. Кроме стоков.

Горчица

2025-26

Очередное повышение убранной площади и экспорта, ввиду высоких темпов последнего.

2026-27

Оценка площадей выше на 10 тыс. га, в виду комментариев фермеров.

Бобовые

Чечевица

2025-26

В апреле торговля продолжила восстанавливаться, но меньше чем на 3 тыс. тонн, поэтому обновленный прогноз экспорта пока смотрится уверенно. Исполнение – 82%.

Во-первых, снижаем оценку убранной площади на 29 тыс. га.

2026-27

Ожидается 13% рост площадей г/г. В каждой из трех областей – основных производителей получились разные настроения. В Костанайской большинство высказалось за сокращение, указывая на падение цен. В СКО и Акмолинской – порядочная прибавка.

В результате вышли почти те же цифры. Принципиальных изменений нет.

Горох

2025-26

Без изменений.

2026-27

Без изменений.

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Куплю: горчица, черная, со склада, объем - от 30 тонн 28 мая 2026 г. 12:33

- Продам: ячмень, 2 класс, со склада, объем - 200 тонн 3 апреля 2026 г. 21:59

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Перейти к торгам