Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Александр Корбут: «Двадцать лет роста зернового рынка: что дальше?»

Дата: 3 февраля 2020 г. 11:47 | Просмотров: 662

В конце прошлого года российские СМИ опубликовали интервью министра сельского хозяйства Дмитрия Патрушева «Экспортеры могут захотеть вывезти все». Как ни странно, оно не вызвало активной дискуссии, хотя является, по сути, программным документом и достаточно ясно показывает позиции министерства по вопросам ревизии существующего рынка зерна.

О мотивах молчания рынка на страницах издания «Крестьянские ведомости» размышляет вице-президент Российского зернового союза Александр Корбут.

Возможно, молчание рынка в ответ на программный документ Минсельхоза связано с тем, что практические шаги и общие тренды уже реализуются и большей части участников рынка многое ясно. Однако, полагаю, тема не исчерпана. В любом случае, будущее не безальтернативно, а альтернативу создают работающие на рынке – производители и другие участники рынка зерна.

Краткие итоги

Последние два десятилетия стали историей успеха России на зерновом рынке. Причем каждое десятилетие начиналось с определенной знаковой вехи.

В 1999 году по инициативе РЗС Владимир Путин, тогда председатель правительства РФ, дал ряд поручений по вопросу снятия региональных ограничений на перевозки зерна. Вопрос обеспечения единства экономического пространства страны решился в пару месяцев. Да, потом были попытки ряда регионов вернуться в прошлое, но государство реагировало быстро и однозначно. И это стало отправной точкой развития российского зернового рынка.

В следующем десятилетии знаковым стал 2010 год. Жесточайшая засуха, рефлексия власти - «зерна не хватит, хлеб подорожает, скот вырежут, экспортеры все вывезут» и - простое решение. Сначала затягивание выдачи документов, нехватка транспорта (не правда ли, как все знакомо и привычно стало) и потом эмбарго на экспорт зерна.

Как и русский бунт, эмбарго было беспощадно и, как показали его итоги, бессмысленно. Цены внутри притормозились на пару месяцев и вновь пошли в рост, цены глобальные стали расти еще быстрее. Животноводам дали дополнительных бюджетных денег на компенсацию роста стоимости кормов (зачем тогда эмбарго?), цены на хлеб не упали.

Но главное - меры приняты и отчеты отосланы, а результат уже никого не интересовал, тем более всегда можно сказать - «а если бы не ввели, было бы хуже». После отмены эмбарго зерно потоком пошло на экспорт, как раз в тех объемах, что до эмбарго. Правда, цена для крестьян и доходы были уже ниже, импортеры «выкрутили» снова скидку за возвращение на рынок. В общем, отечественный бизнес и крестьяне потеряли несколько сот миллионов долларов дохода, но даже крестьянам эти недополученные доходы не компенсировали.

По мнению исследователя аграрной политики Игоря Абакумова, эмбарго стало катализатором «Арабской весны» 2010 года, которая началась с протестов против подорожания муки для лепешек в Тунисе из-за не поставки российского зерна, и никак не закончится. Это мнение никем не опровергнуто, поскольку при углублении дискуссии есть риск обнародования ответственных персон. Об этом просто предпочитают молчать.

Вроде, история давно минувших дней, но в ней отразились подходы и практика действий государства по отношению к рынку зерна и способам его регулирования, которые практикуются и сегодня.

Но, несмотря на все усилия, рынок зерна развивался и мотором развития стал экспорт. Важнейший результат - рост урожайности зерновых, которая давно превысила уровень 1990 года и достаточно устойчиво растет, хотя темпы роста замедляются. Но это естественный процесс – прорывные технологии производства зерновых в мире появляются не каждое десятилетие. Сегодня можно с достаточной уверенностью говорить о снижении зависимости от агроклиматических условий. Полагаю, ни при каких условиях меньше, чем 100 млн. тонн зерна мы не соберем в любой год!

Вообще результаты развития рынка зерна фантастические. Россия уже давно в пятерке мировых экспортеров пшеницы, последние годы вообще номер один. Производство кукурузы, которого почти не было в России в дореформенный период (в 1990 - 2,4 млн. тонн, в 1998 - 0,8 млн. тонн) теперь не только обеспечивает внутренние потребности, но и экспорт.

«Огорчившись» от результатов развития рынка зерна, Россию покинули представительства Американской пшеничной ассоциации и Совета по кормовому зерну – импортировать Россия не будет, а помогать прямому конкуренту было бы странно. Хотя мы им должны быть благодарны, они научили нас работать на рынке и, судя по результатам, мы оказались очень хорошими учениками.

При этом представители власти скромно говорят, что успехи получены благодаря мудрой и правильной господдержке. Однако те, кто живет в реалиях сектора, знают, что масштабы поддержки зернового производства крайне незначительны и не системны. Да, обеспечена поддержка общих условий, повысилась доступность кредитов, были приняты определенные меры по улучшению условий закупок новой техники (хотя ее списание опережает поступление). Был единичный случай поддержки строительства трех небольших портовых терминалов. Про несвязанную поддержку, которая являлась, несомненно, правильным решением, в силу ее крайне низких объемов, наверное, много говорить не стоит.

Но основные инвестиции и развитие обеспечил частный бизнес, который, еще до всех государственных заявлений, осознал, что экспорт является драйвером развития аграрной экономики. Именно частные инвестиции обеспечили рост мощностей портовых элеваторов с 2,5 до 55 млн. тонн перевалки в год, частные деньги пошли на закупку зерновозов и автотранспорта, приобретение техники и оборудования.

Несмотря на громкие призывы - все на экспорт агропродукции с добавленной стоимостью! - зерно останется ключевым товаром российского агропродовольственного экспорта на ближайшие десятилетия. Это объективная реальность и ее надо принимать такой как она есть. Будет хороший экспорт зерна и высокие мировые цены - будет рекорд общего экспорта, как в 2018 году. Нет - тогда откат как в 2019 году. Доля зерна в экспорте, возможно, будет снижаться, но достаточно медленно.

О «словесных интервенциях»

Вроде, все хорошо и гладко, но сегодня долгосрочные перспективы российского экспорта зерна для меня не столь очевидны, как 2-3 года назад. Причина - «новации» подходов к регулированию рынка зерна, которые ведут на новый/старый путь развития. При этом ключевой вопрос - создание условий, а не «словесных интервенций» (мне очень понравилось эта прекрасное и крайне емкое словосочетание из интервью, поэтому буду его использовать) для расширения производства.

Небольшое отступление от зерновой темы. Россия вообще-то достаточно маленькая по производству и далеко не самая эффективная аграрная экономика, несмотря на всю ее значимость для социально-экономического положения и развития страны. Сравните данные по производству на единицу пашни или одного жителя страны. У нас порядка 730 долларов на 1 га, в то время как Украина — 850, Канада - 931, Австралия - 940, США - 2400, ЕС - 3700. Тут даже не утешает, что в Казахстане почти в два раза меньше, чем у нас.

Это не упрек нашему агарному сектору, это просто реальность, связанная с агроклиматикой, структурой и специализацией производства, страновых конкурентных преимуществах. Если мы хотим экспортировать, то наращивание товарной массы - центральная задача, а это, возможно, если есть экономические стимулы к производству.

При существующей аграрной политике рост в отрасли возможен не более чем на 2,0% в год в сопоставимых ценах (в 2019 году по заявлению министра Дмитрия Патрушева он составит 2,3-2,5% и это с учетом низкой базы прошлого года), а надо 4-5%. Да, рентабельность растет, в этом году МСХ рассчитывает на 14,6% (2018 - 12,6%), а этого для расширенного воспроизводства недостаточно. Да к тому же в рентабельности стабильно 4-5% пункта - это бюджетные субсидии, относимые на результат.

Система поддержки слишком медленно меняется от принципа наращивания валового производства «любой ценой» к задачам повышения конкурентоспособности. Итог - при более низкой стоимости труда, земельных ресурсов и производственных показателях, отечественная продукция, за исключением зерновых и масличных культур, не слишком конкурентоспособна без поддержки государства. При этом любые проблемы и задачи решаются на основе принципа- «давайте увеличим господдержку». У меня нет ни малейших возражений против увеличения бюджетной поддержки, чем больше денег в отрасли, тем лучше, но вопрос в ее эффективности.

Устойчивое развитие отрасли требует интенсификации технологий, значит инвестиций, которые должны быть всеобщими, а не ориентированы только на крупных. Я не противник агрохолдингов, это крупные промышленные предприятия, но получается, что их развитие, по большей части, зависит от господдержки. С ними удобней и проще работать и банкам, и госструктурам, говорить с одним легче, чем с сотней тысяч. Но ориентация на холдинги, а она реально есть, - это большие риски, которые мы уже проходили.

Несомненно, есть позитивные решения, которые стоит полностью поддержать и поблагодарить за них МСХ. В частности, решение о субсидировании перевозок продукции, которая идет на экспорт, снявшее ограничения по географии и видам транспорта, переход к заключению соглашений о повышении конкурентоспособности, когда кредитование стало ориентированным на производство экспортной продукции.

Крайне интересно и позитивно предложение Дмитрия Патрушева о создании предприятий переработки «в других странах, в том числе на условиях партнерства». Фактически это заявка на выстраивание, по сути, глобальных цепочек добавленной стоимости российской агропродовольственной продукции. По моему мнению, это будущее, реализация которого позволит решить многие задачи в меняющемся мире.

Отдельно меня порадовало заявление Дмитрия Патрушева «Развитие экспорта, усиление внутренней конкуренции и конкуренции со стороны импортеров заставляют компании работать над своей эффективностью, сокращать издержки». Если эта позиция станет руководящей для чиновников, многое может измениться. Хотя экспорт не самоцель, агропродовольственный экспорт целесообразен, если он обеспечивает благоприятные условия для сельхозпроизводителей, остальное вторично!

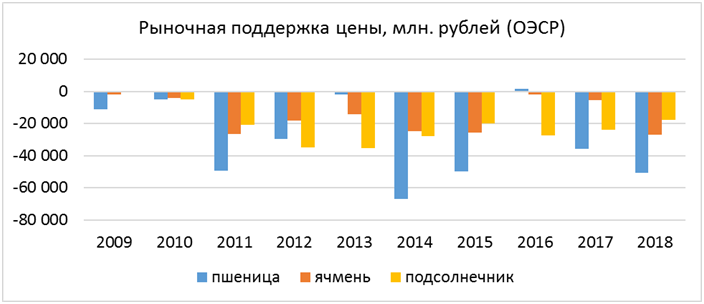

Однако это может быть завтра, а сегодня все немного по-другому. ОЕСД ежегодно ведет анализ эффективности поддержки и там есть один интересных показатель – масштабы поддержки цен. Они его считают, по нашим данным, как разницу закупочных цен внутренних и мировых, логично исходя, что если государство регулирует рынок, то цены отличаются от мировых. Сомнений нет, в этом есть некоторая натяжка, но ситуацию показывает очень хорошо.

Наше госрегулирование по зерну и подсолнечнику лишает крестьян части возможного дохода за счет удержания цен и с 2009 крестьяне недополучили — 880 млрд. рублей. Наверное, с этими цифрами можно поспорить, но, даже если уменьшить их в два раза, то все равно как в анекдоте - падение с 12 этажа, конечно, лучше, чем с 18, но результат тот же самый.

Для меня все чаще проявляются некие «звонки», ставящие вопрос – все ли так хорошо в госуправлении отраслью? Например, ржаная проблема. Рожь востребована практически только на внутреннем рынке, отдельные скачки экспорта не в счет, сегодня у нас крайне низкий урожай, не покрывающий даже с переходящими запасами внутренние потребности. Тем более, по мнению части мукомолов, даже в имеющейся ржи доля с хорошими хлебопекарными качествами, несмотря на существующий контроль, достаточно низка. Причина вполне объективная - низкие цены прошлых лет исключили стимулы к производству, посевные площади сократились.

Однако вопрос в другом: а где государство? Вроде, и балансы МСХ ведет (правда, никому не показывает), и статистику собирает всю, что возможно (но тоже не показывает), но ведь прогноз урожая ржи и рост цен в новом сезоне был очевиден сразу после озимого сева прошлого года. Не понимаю, почему вероятность такого сценария не была доведена департаментами до руководства министерства, чтобы принять превентивные меры и сгладить последствия?

А вот независимые аналитики эти вопросы публично обсуждали, но их спросить министерство почему-то не захотело. То ли принцип – только хорошие новости, то ли внутриведомственная разобщенность, по любому и то, и другое указывают на системные проблемы в управлении. А ведь в своем интервью Дмитрий Патрушев прямо заявил – «основной орган, который регулирует сельскохозяйственное производство и экспорт, это Минсельхоз». Вот такое регулирование по ржи получилось, однако. В общем – «по плодам их судите о них».

У нас сохраняется абсурдная для страны, претендующей на позиции в числе лидеров агропродовольственного экспорта, перманентные и не эффективные вывозные пошлины. При этом позиция Д. Патрушева по пошлине на пшеницу - «Главное, что она обнулена, фактически у нас нет экспортной пошлины», а юридически есть! Причем, главное - сохраняется формула расчета пошлины, которая автоматом делает бесперспективным, с точки зрения рисков, развитие производства высокомаржинальных видов зерна.

Другой пример - позиция МСХ по вопросу экспортной пошлины на вывоз подсолнечника, об этом я уже много писал и повторяться не буду. Просто отмечу - наивно утверждать, что 2-3% экспорта семечки ведут к проблемам для маслодобытчиков. Давайте говорить прямо: цель - сокращение каналов реализации, и в итоге - снижение закупочных цен внутри страны. Если этот подход реализуется, то, не сразу, но начнется переход на упрощение технологий и на других культурах, и можно поставить крест на властных амбициях роста производства подсолнечника и экспорта масла.

В этом году предусмотрен механизм субсидирования производств сои и рапса. Вполне возможно, что к лету мы услышим стройный хор – «как можно экспортировать продукцию, по которой государство дало господдержку, если мы должны реализовать программу экспорта масел!!!». То есть возможен процесс преобразования субсидии для крестьян в субсидию для маслодобытчиков. Очень хочется ошибиться, но посмотрим!

Одним из важных элементов госуправления является взаимодействие с независимыми аналитиками и отраслевыми объединениями. Только в этом случае чиновники могут услышать альтернативную точку зрения, возможно, не согласиться с ней, но принять более взвешенные решения. Впечатление, что сегодня эта система взаимодействия, уже утрачена и стоит одна задача - создание «единственно правильной линии». Проходили, знаем, результат помним!

Когда говорят с «избранными» и формируют сверху «приводные ремни» от министерств к массам, наивно веря в их результативность - встречи будут радовать слух, а вот результат сомнителен. Вместе с тем для властных структур важно иметь право заявлять, что их позиция согласована с бизнесом. Но как заявлять, если может прозвучать иная позиция?

Идея создавать параллельные общественные структуры не нова: создаются новые союзы, в том числе и зерновой (не первый раз!). Пожелаем коллегам лишь успеха. Для РЗС же все проще: мы 25 лет действовали исходя из принципа – «рынка столько, сколько возможно, государства столько, сколько необходимо»! Рынок такой подход принимает и поддерживает. Результат нашей позиции и взаимодействия с бизнесом — это место России на мировом рынке зерна.

Тех, кто считают, что не это так, приглашаю к открытой публичной дискуссии.

Однако все, сказанное выше, лишь констатация существующего положения дел, но без нее невозможно говорить о развилках, перед которыми рынок зерна России стоит в настоящее время. И выбор пути определит успех или неуспех следующего десятилетия.

И далее глава союза отмечает, что развилки развития формируются из сочетания логики, трендов рынка и позиции государства, которые, вполне естественно, должны в чем-то не совпадать, но призваны преследовать общую цель - устойчивое развитие рынка и усиление национальных позиций России в мире. Первые 20 лет становления зернового рынка происходило естественное рыночное развитие, что и дало свои результаты, в которых позитивные аспекты и эффективное взаимодействие бизнеса и власти перевешивали возможный негатив, а участие государства было направлено именно на коррекцию рыночных «перехлестов». Можно долго обсуждать - правильно ли действовало государство или можно было лучше, но факт есть факт: рынок не «ломался через колено», и производство зерна и экспорт не беспроблемно, но динамично росли.

Да и 2019 год в целом был позитивен, только вот нервозность у наших участников рынка не снижается. А это не хорошо: бизнес требует ясности и прозрачности.

Почему нервничает рынок?

На рынке активно циркулируют слухи о своеобразной теории «заговора» - власть стремится к установлению операционного и фискального контроля над отраслью, через мягкую «национализацию» и взаимодействие с «избранными» участниками, идет подготовка к переделу рынка. Причем, основания таким оценкам дали именно заявления и последовавшие, возможно и не связанные с ними, действия.

Результаты уже есть - число экспортеров в первой половине сезона 2019 года снизилось по сравнению с 2018 годом в два раза. То есть, если раньше к крестьянину приходили два покупателя и можно было выбрать лучшие условия, то сегодня выбор стал ограничен. К чему это ведет, думаю, пояснять не надо.

Точкой отсчета стала серия совещаний в МСХ осенью 2018 года, когда избранным крупнейшим экспортерам намекали, что надо ограничить экспорт дабы не оголить рынок. Чикагская биржа каждый раз реагировала первой - скачком мировых цен. Наш рынок в ожидании возможных ограничений отгружал зерно рекордными темпами. Начались стандартные процедуры «усиления контроля и надзора», задержки выдачи сертификатов, дополнительных проверок, РСХН неожиданно увидел непорядок на ряде отгрузочных площадок (непорядок там действительно был, только раньше его почему-то не замечали). В общем, все как обычно.

А вот в начале 2019 года на «Зеленой неделе» СМИ сообщили о ряде заявлений главы Россельхознадзора Сергея Данкверта: «Мы уже крупный экспортер, и то, что сейчас происходит, когда любая фирма может экспортировать, (из-за этого) государство не может обеспечить контроль в полном объеме». Или это: «Я сторонник того, чтобы навести порядок, но без таких жестких мер, чтобы всё запретить». Естественно, все участники рынка обратили внимание и сделали выводы - экспортировать могут разрешить не всем, а ежели что, то и запретят!

Меня лично вообще-то такие заявления немного удивили - эти позиции должен оглашать представитель Министерства, а не надзорного органа, если он не стремится взять на себя функции Министерства. Министерство публично ответило только в конце года, когда на вопрос о квотах Дмитрий Патрушев сказал: «выделение квот отдельным компаниям мы считаем нецелесообразным…».

Только вот вероятность рисков нарушения баланса спроса и предложения и устойчивости обеспеченности внутреннего рынка из-за экспорта зерна, по-моему, нулевая. Та проблема возможна, если производство упадет до 85-90 млн. тонн - все может быть, но тут надо будет очень постараться!

Стоит обратить внимание и на еще одно заявление из того же интервью министра: «Мы не можем допустить того, чтобы внутренние цены на зерно сильно упали или выросли, чтобы на внутреннем рынке не хватило зерна для животноводов или мукомолов». А как будут цены поддерживаться, если сильно упадут (что такое, кстати, сильно?), - тайна покрытая мраком. Интервенции при производстве более 120 млн. тонн не сработают, надо будет снять с рынка минимум 15 -20 млн. тонн, а что делать - предложений нет.

То есть государство ограничениями экспорта попытается регулировать внутренние цены на зерно. Для снижения цен такой механизм вполне реален: нет сбыта - избыток предложения - цены снизятся. Оно, вроде, и нормально, только если это единственный механизм становится грустно.

К тому же вопрос-то в другом: борьба с высокими ценами - вещь веселая и интересная, но лучше бороться за рост доходов потребителей, чтобы они не слишком переживали о несущественном росте цен. Но мы, как всегда, идем своим путем: что-то запретить - и будет полное счастье! Тем более что сегодня крестьяне не будут готовы продавать зерно по цене ниже, чем они считают справедливой. Конечно, можно и продразверстку ввести, или субсидировать продажи до уровня выравнивания цен с мировым рынком, но это путь к снижению эффективности сельхоздеятельности и сокращению производства. А тогда зерно может «кончится», хотя оно и не нефть. Причем без злого умысла – зачем его производить много, если доход при этом можно и не получить?

Опыт такой в России уже был, и за исторически короткий период страна стала из мирового экспортера мировым импортером зерна. Сейчас мы вновь мировой игрок экспорта зерна, а завтра?

Супер-игроки на рынке зерна

Значимым событием стало в уходящем году появление на нем крупного игрока в лице ВТБ, который за короткое время смог собрать ряд зерновых активов и объектов транспортной инфраструктуры и предложил создать объединённый зерновой холдинг. Скорее всего никакого «злого и коварного умысла» не было. Ключевые активы на перевалке перешли к банку в счет долгов, а дальше скупались активы для формирования полного цикла экспорта, что вполне естественно и разумно.

Оно лучше, чем, когда банки не знают, что делать с перешедшим к ним залоговым имуществом – продать, покрыв долги по кредиту сложно, управлять - нельзя.

Сегодня, по факту, холдинг создан, работает и, как заявляют представители Банка, он «активно ищет и привлекает финансовых или стратегических инвесторов».

Вместе с тем очевидны и риски для рынка. Основной - снижение конкуренции на рынке не только перевалки, но и закупок зерна у сельхозпроизводителей. А в итоге - потеря эффективности производства зерна, в этом случае реакция крестьян простая и ясная – сокращение производства или отказ от продаж. Консолидация рынка - нормальный процесс, но при одном условии – сохранение уровня конкуренции между этими активами холдинга, внутренней конкуренции. Так что тут надежда на ФАС.

Стоит отметить, что ВТБ оказался не одинок. С подобными амбициями выступила и Объединенная Зерновая Компания. Хотя стратегия ОЗК не представлена в открытом доступе, но, по информации СМИ, у нее те же заявки на лидера инфраструктуры и экспорта.

Так что нас ждет битва гигантов, что подержит конкурентную среду на глубокой воде. Но возможно и инициирование мер по ограничению отгрузок на рейде (ресурсами никто делиться не хочет, в свое время мы с поддержкой МСХ эту позицию отбили, а что будет дальше?). Или, возможно, амбиции и останутся амбициями.

В любом случае, рынок находится в напряженном ожидании, а всякое напряжение снижает торговую и инвестиционную активность. Оно кому-то надо?

Отследим и сосчитаем! А зачем?

Сегодня в стране общий тренд – все отследить, отмаркировать и надзирать. Лозунг - обеспечим престиж России как поставщика качественного зерна! Замечательный посыл, возразить нечего. Только вопрос: как и для чего это делается. Тем более в интервью Дмитрий Патрушев на вопрос «Планируется ли расширение «Меркурия», например, на то же зерно?» ответил: «Не исключено, что это будет сделано. Мы сейчас смотрим, как «Меркурий» работает, анализируем все данные и понимаем, что такой вариант развития событий возможен». Правда, в словах Министра есть небольшое лукавство: такой сценарий РСХН и МСХ уже реализуют! Предложен ряд проектов документов, направленных на усиление контроля за качеством и безопасностью зерна в России, позиционируются эти документы как шаги к улучшению имиджа РФ - экспортера, в том числе реанимируется закон «О зерне» и создается единая информационная система прослеживаемости зерна.

Получается, других вопросов по рынку зерна нет. Не требуется индикативное планирование производства, поддержка доходов зернопроизводителей, гарантии сбыта, индикативные цены и так далее. По факту мы получим не закон о зерне, а некий «закон о функционале и полномочиях Россельхознадзора на зерновом рынке». Эта дублирующая «система прослеживаемости», на наш взгляд, просто создаст ещё одно «государство в государстве». Что, весьма вероятно, приведёт к предпосылкам для «неформальных» отношений государства и бизнеса.

При этом все основывается на определенном лукавстве, искусстве недоговаривать и смешивать понятия. Безопасность зерна определена Техническим регламентом ЕАЭС, фитосанитарные требования определяют страны импортеры. А вот качество - это все-таки прерогатива рынка. Да и где они, эти претензии по качеству? Все муссируется вьетнамская история (несмотря на громкие заявления, других-то примеров нет), только обходится стороной, что требование по семенам полевого бодяка в зерне предъявлено было не только России, но и другим странам-поставщикам. И это норма фитосанитарная, а не вопрос качества.

Я не верю, что такая квалифицированная государственная структура, как Россельхознадзор, могла выпустить из страны миллион тонн (!!!) зерна, не соответствующего фитосанитарным требованиям страны-получателя. Если не исполнены требования страны импортера, то вопрос не к экспортерам, а к Россельхознадзору – кто пропустил и кто выдал сертификат? Если это требование возникло у Вьетнама нежданно-негаданно, то тогда вопрос: почему, кто инициировал, и какая реакция должна была быть?

Вообще, как показывает история, — нотификации у стран-получателей зачастую возникают, когда им хочется сбить цены поставок. Как только цена удовлетворяет покупателя – все проблемы мгновенно исчезают. «Ничего личного, только бизнес».

Это регулярно происходит в мировой торговле сельскохозяйственной продукцией, не только в отношении России, но и других стран. Ещё раз – это обычная практика в этом бизнесе. Национальный интерес любой страны-покупателя состоит в том, что хочется получить товар за минимальную цену. Если кто-то сможет на примерах доказать мне обратное, я буду только благодарен.

По поводу спекуляций о качестве нашего зерна, так никто и не ответил на простой вопрос. Российское зерно покупают 130-150 стран и получается, что они берут некачественное зерно, да еще по ценам, зачастую, выше, чем у Франции. Предположить, что, покупая российское зерно, весь мир сошел с ума, и только наши чиновники видят проблемы с его качеством, наверное, можно, но у меня фантазии не хватает. Необоснованные разговоры о проблемах с качеством российского зерна — это не внутренняя повестка. Все транслируется по мировому рынку и весьма профессионально используется нашими конкурентами. Так мы успешно снижаем «словесными интервенциями» нашу конкурентоспособность.

На рынке существует очередная конспирологическая теория продвижения законопроекта «О зерне». Мы находимся накануне большой реформы функций контрольно-надзорных ведомств, так называемой «регуляторной гильотины». Она предполагает существенное снижение контрольной нагрузки на бизнес, на реального производителя. По крайней мере, об этом заявляет Правительство и глава кабинета Дмитрий Медведев. И, может быть, определённые государственные учреждения хотят в этой ситуации сохранить и даже усилить свой контролирующий функционал, в том числе и такими способами.

Но это, в общем, неважно. Главная проблема в том, что все эти инициативы органов власти возникают, разрабатываются и проводятся в жизнь практически без участия бизнес-сообщества. Отраслевые объединения сегодня отрезаны от подготовительной, аналитической работы. А ведь «Закон о зерне» — наиважнейший закон, это базовый системный документ, который будет определять развитие нашей отрасли на многие годы вперёд. Так давайте обсуждать его вместе с бизнесом, с профессионалами отрасли. А не вынуждать бизнес охать и ахать, когда его просто ставят перед фактом,

Те меры, которые намечаются, по факту приведут к дополнительным расходам и бюджета и бизнеса. По оценкам РЗС, дополнительный оброк будет стоить только для сельхозпроизводителей 20-25 млрд рублей. Далее по цепочке сумма вырастет. Дальше просто: или эти все затраты будут вычтены из закупочной цены, снижая стимулы крестьян к производству, или снизится конкурентоспособность российского зерна. Других вариантов не существует!

В конце концов, хочется напомнить, что контролеры и надзирающие должны беречь работающих, а то и надзирать не за кем будет!

Это краткое описание видения не только моего, но и многих участников рынка, существующих трендов в политике регулирования рынка зерна, которое и позволяет рассматривать текущую ситуацию как развилку выбора путей. Каждый из которых может принести свой результат.

Первый путь: адаптация государственных мер регулирования к задачам рынка

Обеспечить динамичный экспорт и, одновременно, достаточность и доступность зерна для внутреннего рынка может только его устойчивое и расширяющееся производство. Оно, в свою очередь, возможно, если есть экономические стимулы к производству. Стимул вообще-то один – доход крестьянина стабильный и высокий! Все остальное от лукавого!

Именно в этом роль государства. Необходимо максимально снижать внутренние барьеры, переориентировать надзорные органы с поиска недостатков и отчетов о начисленных штрафах на создание условий для развития, обеспечить высоко конкурентную среду по всей цепочке товародвижения, снижать транзакционные издержки, дать гарантии недопущения ограничений экспорта, особенно не формальных, снятие фитосанитарных и ветеринарных барьеров и последовательное лоббирование интересов российских экспортеров.

Как бы то ни было, вся история человечества доказала – рынок и качественная конкурентная среда более эффективны и создать точку сингулярности на зерновом рынке России где законы мировой экономики не будут действовать, хотя и можно, но за это надо платить, и много! Причем платить будут производители и потребители.

Эта развилка ведет нас к реализации стратегии долгосрочного рынка зерна с его 150 миллионами тонн производства и 62 миллионами тонн экспорта, более рациональным расходам бюджета на поддержку отрасли, активным частным инвестициям в производства и инфраструктуру.

Второй путь: огосударствление и разрушение конкуренции

Есть и другой путь – максимальное огосударствление, снижение уровня внутренней конкуренции через административную селекцию участников рынка, контроль ради контроля и многое другое. Путь по этой развилке тоже достаточно ясно прогнозируем. Постепенно будет формироваться «пул правильных экспортеров», конкуренция станет условной, стимулы к производству будут снижаться. Да и покупатели будут смотреть на Россию более настороженно: ну они тоже хотят иметь выбор поставщиков, а не зацикливаться на одном-двух, как в СССР. «Экспортхлеб» они уже наблюдали…

Далее — постепенная стагнация производства (на это потребуется лет 5-7, так что сначала будут отчеты о том, что все хорошо), для расширения доступа к ресурсам экспортерам потребуются бюджетные субсидии зерновикам, иначе смыла производить больше не будет.

Что будет в итоге - писать не хочется!

Конечно, через какое-то время произойдет коррекция и будет эволюция этой самой второй развилки в сторону первой, но время будет безвозвратно потеряно и позиции России на зерновом рынке мира ослабнут!

Фантастичность или реальность этого прогноза может подтвердить или опровергнуть только широкое и гласное обсуждение с зерновым сообществом.

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Куплю: гречиха, без класса, со склада, объем - любой 4 ноября 2025 г. 14:48

- Куплю: подсолнечник, без класса, со склада, объем - любой 4 ноября 2025 г. 14:46

- Куплю: лен, без класса, со склада, объем - любой 4 ноября 2025 г. 14:45

- Куплю: пшеница, 5 класс, со склада, объем - любой 4 ноября 2025 г. 14:43

- Куплю: пшеница, 4 класс, со склада, объем - любой 4 ноября 2025 г. 14:15

- Перейти к торгам