Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

USDA снизил оценку мирового производства пшеницы

Дата: 13 сентября 2019 г. 11:40 | Просмотров: 930

В этом месяце мировое производство пшеницы сократилось на фоне проблем с урожаем в Австралии, странах Черного моря, Казахстане. Это компенсируется хорошими урожаями в ЕС и Индии. Глобальная торговля снижается, что обусловлено снижением спроса на нескольких ключевых азиатских рынках, а также в Мексике.

Напомним, что месяц назад мировое производство прогнозировалось на уровне 768,1 млн. тонн, в настоящее время – 765,5 млн. тонн. Снижение составило 2,6 млн. тонн или 0,34%.

Снижение прогнозируемого экспорта для Аргентины, Австралии и Казахстана более чем компенсировано ростом торговли в Канаде и Европейском союзе.

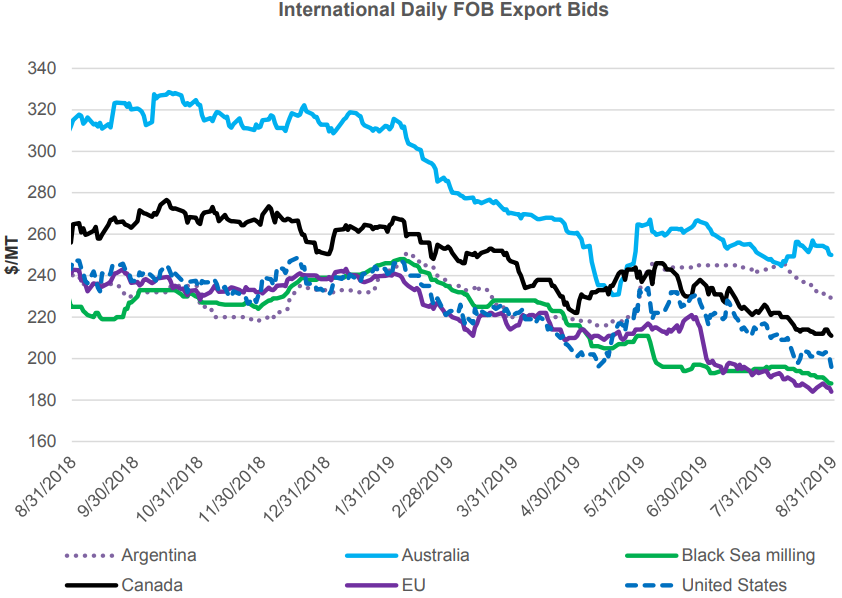

В целом цены большинства основных экспортеров пшеницы упали в августе, под давлением продолжающегося сбора урожая пшеницы основными экспортерами Северного полушария. Сорт HRW США продемонстрировал самое резкое падение на фоне более крупного, чем ожидалось, предложения, о чем сообщалось в августовском отчете NASS, а также ослабления на рынках кукурузы. Цены в ЕС снизились на 8 USD/MT на фоне растущего урожая в основных странах-производителях пшеницы, особенно во Франции. Черноморская пшеница подешевела всего на 7 USD/MT, поскольку сухие погодные условия в России снизили урожайность. Цены в Аргентине также снизились, но остаются неконкурентоспособными из-за межсезонных дефицитов стоков. С другой стороны, цены на пшеницу в Австралии выросли, поскольку засушливые условия вновь влияют на перспективы урожайности.

Цены на конец месяца у крупных экспортеров пшеницы, USD/MT

На фоне рекордного производства пшеницы спрос на импорт на Ближнем Востоке снизился

Производство на Ближнем Востоке прогнозируется на рекордно высоком уровне в сезоне 2019-20 года. Наибольший годовой рост производства в регионе был в Иране, Ираке и Сирии.

Урожайность во всех трех странах восстановилась до рекордных уровней с гораздо более высоким общим количеством осадков. Содействие увеличению производства в регионе также оказывает Саудовская Аравия, где производство пшеницы выросло в результате изменения политики. Ранее правительство ввело в действие практически полный запрет на производство пшеницы для экономии воды, но совсем недавно оно отменило эту политику в знак признания более низкого водопотребления пшеницы по сравнению с кормами.

Турция, производство которой не изменилось по сравнению с прошлогодним рекордным урожаем, продолжает оставаться главным производителем в регионе. Интересно отметить, что рост производства на Ближнем Востоке опередил рост потребления, что привело к прогнозу импорта на самом низком уровне за последние 3 года. Наибольшее сокращение спроса на импорт приходится на Ирак с его большим урожаем. Прогнозируемый импорт также ниже для Ирана и Сирии по той же причине. С учетом обильных внутренних поставок импорт Турции прогнозируется ниже, но все равно будет вторым по величине за всю историю наблюдений.

Ожидается, что спрос на импорт останется высоким, поскольку режим внутренней переработки в Турции продолжает обеспечивать экономический стимул для импорта пшеницы в целях экспорта муки. Йемен становится все более важным рынком для экспорта муки из Турции. Ожидается, что это будет продолжаться, поскольку импорт Йемена 2019-20 года прогнозируется на уровне прошлых лет, без изменений. Иранский запрет на импорт пшеницы остается в силе, за исключением случаев, когда пшеница используется для реэкспорта в виде муки. Ожидается, что импорт и экспорт Ирана будут относительно небольшими в 2019-20 году.

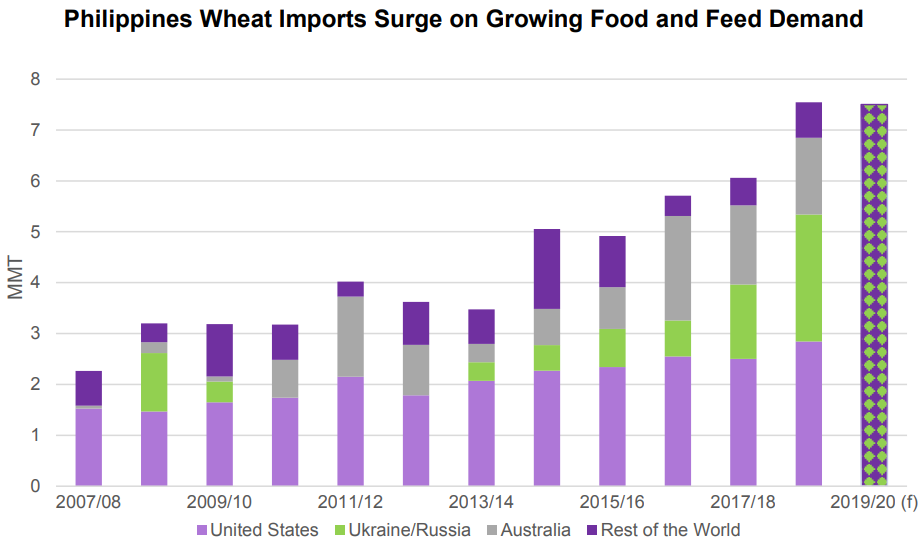

Филиппины являются третьим по величине импортером пшеницы в мире, причем объем импорта более чем удвоился с сезона 2013-14 года, поскольку спрос на продовольствие и корма растет вместе с растущим населением и развивающейся экономикой.

Соединенные Штаты продолжают оставаться крупнейшим поставщиком на рынки Филиппин; тем не менее, импорт из Австралии, Украины и России существенно вырос. Потребление продуктов на основе пшеницы, главным образом хлеба и лапши, выросло в последние годы. Конкурентоспособный отечественный мельничный сектор и меняющиеся вкусы и предпочтения привели к постепенному переходу от потребления риса к пшенице.

Экспорт США на Филиппины не только выиграл от растущего спроса, но и от снижения конкуренции со стороны Турции. С 2014 года антидемпинговые пошлины на турецкие поставки муки помогли Соединенным Штатам сохранить основную долю рынка мукомольного сырья. По мере того как животноводческая отрасль продолжает расширяться и модернизироваться, импортная кормовая пшеница стала неотъемлемым ингредиентом кормовых рационов в дополнение к выращиваемой внутри страны кукурузе. С 2008-09 года спрос на фуражную пшеницу увеличился почти в четыре раза, обеспечивая растущий рынок для более дешевых поставок из Украины и России. Однако растущие региональные опасения по поводу распространения болезней животных могут оказать влияние на импорт кормов.

Изменения в торговле в 2019-20 МГ, тыс. тонн

Перевод ЗМ

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Продам: ячмень, 2 класс, со склада, объем - 200 тонн 3 апреля 2026 г. 21:59

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Продам: лен, без класса, со склада, объем - 1000 25 февраля 2026 г. 12:48

- Перейти к торгам