Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Казахстан на пороге ограничения экспорта мягкой пшеницы? Размышления на тему

Дата: 8 сентября 2019 г. 21:05 | Просмотров: 3871

Сбор зерна в Казахстане идет своим чередом. На текущую дату и обмолот и намолот опережают прошлый год, маленько отстает урожайность. Но ЗМ вдруг задумался о возможном введении запрета на экспорт пшеницы, и разобрал его предполагаемые вводные и, конечно, последствия.

...Даже согласно оперативной сводке УСХ, размещенной на сайте Минсельхоза, которой не верят даже не профессионалы, текущая урожайность зерновых – 11,4 ц/га (13,5 – в прошлом году на дату).

При сохранении показателя (чего, кстати, никогда не бывало: обычно, с продвижением уборки урожайность всегда и везде снижается), Казахстан получит 17,3 млн. тонн зерновых, вместо 19,5, ожидаемых отраслевым ведомством ранее.

Вопрос: чего?

Ответ: зерновых и зернобобовых культур.

Что такое эти «зерновые»? У нас средние века, и нам не важно, какое именно зерно мы произвели, и при недороде пшеницы мы поморщимся, но перейдем на перетертое жито? Нет. У нас сложившийся рынок и всех вокруг интересует конкретная пшеница, которая называется «пшеница», конкретный ячмень, который называется «ячмень», и все остальные культуры по списку.

Автору этих строк, пожалуй, нужно сильно напрячься, чтобы вспомнить страну, которая сохранила в своей практике учет «зерновых и зернобобовых», при этом он хорошо знает, что учет в разрезе по культурам в УСХ ведется, и аккумулируется в Минсельхозе. Так зачем же нам эти сводки «в среднем по больнице»?

Придется еще раз напомнить:

практически все полевые культуры (в том числе и пшеница) в Казахстане – ЭКСПОРТООРИЕНТИРОВАНЫ, то есть, либо производим (например пшеницу), больше чем съедаем, либо (например, лён) вообще не хотим есть. Исключение только одно – подсолнечник.

О чем это говорит? О том, что сводки с полей – это не про «будет ли у нас еда», и даже не про «будет ли еда у наших соседей». Это информация для рынка: сколько будет товара, и сколько он будет стоить. В этой связи предлагаю заглянуть в ТН ВЭД и поискать там товар под названием «зерновые», или «зернобобовые», и попытаться продать товар под таким названием.

Рынку нужны сведения о пшенице, ячмене и прочем.

Еще два пассажа о сводке.

Урожайность «тянет вниз» Костанайская область: текущее значение – 4,8. Руководство области отбросило все атрибуты соцсоревнования, и вопреки общереспубликанской риторики, говорит о том, что все плохо. К чести администрации региона стоит отметить, что это практически единственная область в Казахстане, где официальные данные корреспондируются с полевыми наблюдениями. Уже много лет.

И вот теперь они забили в набат. Аким Архимед Мухамбетов прогремел в СМИ рядом неоднозначных заявлений, взяв себе в поддержку зерновых гигантов региона. Хотелось бы думать, что кроме эмоций есть что-то еще. Но в идеале эмоции должны были стать фоном некоей стратегии. О ней ничего не известно, а без нее, регион остается просто «честным малым». Зато известна более чем непоследовательная торговая политика костанайских мельниц, а также есть мнения, что регион – один рассадников контрабанды зерна. Может неурожай заставит, наконец задуматься, как на самом деле крутятся шестеренки…

Второй нюанс. СКО, совсем недавно приступив к уборочной, уже чуть-чуть обгоняет Акмолинскую и показывает урожайность выше прошлого года. Надо порадоваться за северян! В период с 2013 по 2019 годы СКО сократила площадь под пшеницей с почти трех до двух миллионов гектаров, при этом валовый сбор все эти годы был на уровне 3,6 млн. га, то есть урожайность безотносительно росла несколько лет подряд! В 2018, правда, упал до трех, ну и в этом, судя по всему, на прошлогоднем уровне покажут. Но, как говорится, для этого года, весьма неплохо. Слушайте, институт им. Бараева просто пыль глотает… Вот куда нужно за опытом приезжать, а не придумывать отговорки про засуху и дождь…

А если серьезно, то регион очень показателен тем, что 33,6% ВРП (валовый региональный продукт) складывается именно в растениеводстве. При любой природной аномалии может сильно пострадать ВРП, и без того дотационный регион в рейтинге областей будет выглядеть более чем бледно. Это все, что нужно знать о приписках.

На этом можно закончить разбор сводки, и перейти к фактам.

А факты такие, что

Казахстан в 2019 году сильно рискует показать производство пшеницы на уровне засушливого 2012 года.

Сейчас менеджеры ЗМ фиксируют среднюю урожайность - 9,6, и это можно назвать бункерным весом, и фактически убрано на данный момент порядка 20%, а впереди дожди, возможны заморозки.

Поверьте, это не «журналистская» сенсация. Это те сведения, которые мы продаем за деньги нашим подписчикам, и хотя в нашем договоре четко прописан отказ от рисков, в связи с возможным искажением информации, мы всегда чувствовали моральную ответственность за свои цифры. В конце концов, есть гражданская ответственность…

Именно она заставляет сейчас раскрыть эти цифры, и поговорить о проблемах отечественного растениеводства «вслух».

Когда в частных беседах с клиентами мы указываем на аналогии с 2012-ым, в ответ слышим одно и то же: ну нет, в двенадцатом вся страна погорела. Да вся, но не было сильного снижения в конкретных регионах:

Таб.1 Урожайность пшеницы в 2012 году, ц/га

*Комстат

Средняя урожайность была значительно ниже прогнозируемой нами сейчас, но площадь тогда была 12,4 млн. га, сейчас – 11,7.

Почему вдруг, опираюсь на данные Комстата? Нарочно. Это был первый (на моей памяти) случай, когда Минсельхоз попытался нарушить традицию приписок. Бывший тогда вице-министром Муслим Умирьяев выступил с разгромной речью, и приведя данные космического мониторинга не досчитался 1,4 млн. тонн в урожае из сводок.

Второй случай, кстати сказать, был в прошлом году, когда Арман Евниев не засчитал 3,5 млн. тонн зерна в урожае 2017 года.

И теперь.

У нас есть еще один шанс положить конец лжи.

Потому что… потому что ситуация на самом деле критическая.

В упомянутом 2012 году нас хорошо выручили остатки рекордного урожая-2011

, и в целом предложение Казахстана было высоким, сложилась уникальная торговая ситуация, позволившая отчасти заглушить горечь бросовых цен прошлого года.

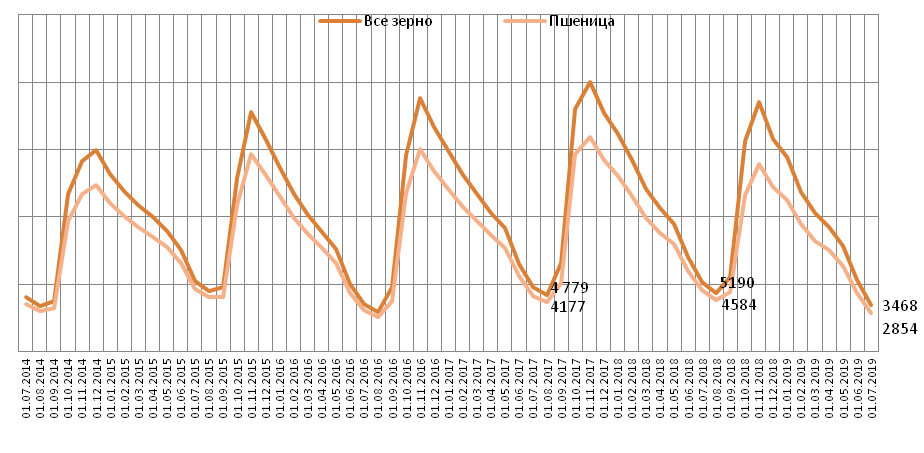

Сейчас такого запаса нет. По нашим данным мягкой пшеницы в Казахстане на 1 сентября (без учета зерна нового урожая) было порядка 200 тыс. тонн. Это даже не технический запас для мельниц (неспроста эти самые мельницы на новый урожай накинулись как голодные волки, задрав ценник на старте до 75 тыс. тенге за пшеницу хай-про).

И вот какого намалевича показывает нам Комстат:

Диаграмма 1. Динамика наличия зерна и пшеницы в Казахстане, тыс. тонн

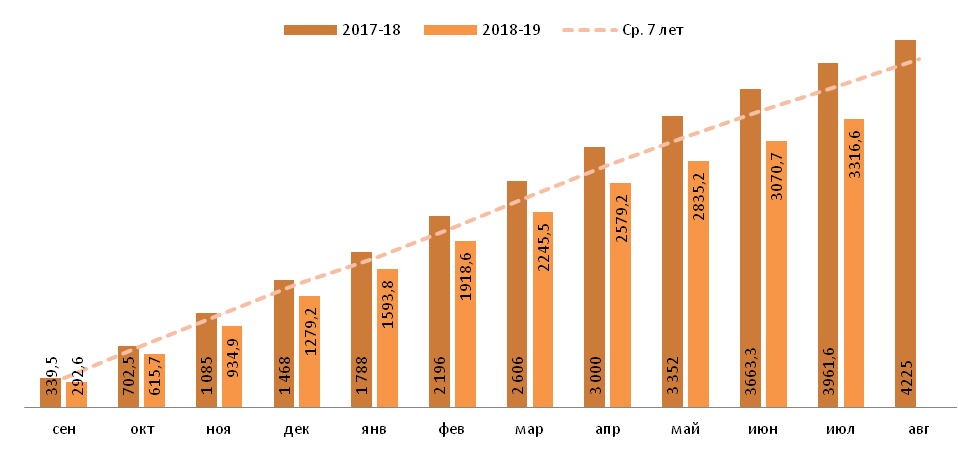

Словно больной аутизмом чертит одному ему понятный рисунок. В данных Комстата есть только одно событие – новый урожай. Дальнейшая убыль происходит без учета темпов экспорта или переработки, которая, кстати сказать, тоже на загляденье:

Динамика производства муки, тыс. тонн, с накоплением

*источник – Комстат

Не склоны видеть в этом чей-то злой гений, прекрасно понимая, что есть методички по расчету убыли зерна, и человек, ответственный за выпуск соответствующих бюллетеней просто применяет формулу, и работает с тем, что дают. И нам всегда везло. Мы посмеивались (или чертыхались) над этими линиями и делали бизнес.

Но, друзья! В этом году может не пронести.

Если наши предположения относительно сбора пшеницы подтвердятся, то

Казахстан в новый сезон входит с откровенной «дырой» в экспортном потенциале (читай импортной потребности) в 1,6 млн. тонн.

И это только узкий круг лиц: только страны Центральной Азии. Никаких амбиций в отношении Китая, Кавказа, Турции и так далее.

На память сразу приходит фраза «Россия – щедрая душа!». Но в этой иронии есть много грустного.

Допустим, сибирская пшеница, оставшаяся неудел в экспортных делах РФ, хорошенько ознакомившись с масштабами провала в Казахстане, отбросит нафиг все свои грёзы насчет Севморпути, Японии и Филиппин... Зачем тащиться 10 тыс. километров туда, где, в общем-то, не ждут, когда здесь, за забором – настоящая драма?

Почему бы не помочь, ведь мы сто раз так делали?

Сбор пшеницы Урал+Сибирь в 2018 году составил 12932 тыс. тонн. При этом, аналитики дооценивают производство в Сибири на основании (внимание!) фиксации фактов сокрытия площадей для дальнейшей реализации зерна с этих площадей без отчета в Казахстан.

Прогноз на этот год не многим ниже – в районе 11,5 млн. тонн. Будет ли работать программа льготного перемещения зерна в этом сезоне – пока не известно, да и, по отзывам, всех проблем сибиряков она не решила. Но главное! – в прошлом сезоне пшеницу сибиряков, хоть и к концу сезона, но ждали в портах. В этом году есть большие сомнения повторения этого сценария. Зато есть большая уверенность, в том что,

сибирским зерном придется латать дыры в пшеничных балансах Казахстана.

Есть ли здесь что-то ужасное с точки зрения чистой коммерции? Нет.

С точки зрения права? Нет, если все сделки декларируются в соответствующих органах.

…Но, мягко говоря, далеко не все сделки декларируются, товар заходит в Казахстан обезличенным, в таможенной статистике не участвует, НДС с такого товара не платится.

«Документы на любую культуру. регион: Павлодар»

Объявлениями подобного характера кишат зерновые чаты. Это становится бизнесом наравне с зерновым, если посмотреть на «таксу».

Для непосвященных объясню. Зерно завозится с приграничных районов РФ автотранспортом. Как оно пересекает границу – не берусь предполагать. Однако, в Казахстан оно заходит без сопровождающих документов, и для дальнейшей реализации требует официального статуса. Для этого местный фермер приходует его на своем хозяйстве (и это никак не искажает его отчетность, потому что ранее его заставили приписать урожайность), и уже как свое продает легально.

Помимо, грубейшего нарушения налогового и таможенного законодательства мы имеем факт неравной конкуренции.

Сибирский и Уральский федеральные округа, находясь в чрезвычайно невыгодном положении с точки зрения логистики, добились значительных успехов (в отличие от Казахстана, надо сказать откровенно) в получении стабильных урожаев. По этой причине имеется регулярный профицит зерна, и высокая рентабельность сибирской пшеницы делает цены на нее ниже казахстанских. Нередки колебания валютной пары рубль/тенге не пользу последней. И иногда довольно продолжительный (как например в 2014-15 МГ) период, иногда эпизодически российская пшеница, даже с учетом доставки дешевле казахстанской в Казахстане. А если из затрат у «торгаша» только доставка и «покупка документов», а диспаритет цен высокий, то наблюдается массовый ввоз, что «роняет» цены в Казахстане, и, соответственно, казахстанские теряют прибыль. Был этот ввоз легальным, нам не на кого было пенять, кроме нас самих, или наш климат, не позволяющий увеличить рентабельность. Но на деле, те, кто пропускает эти фуры с зерном, не только грабят бюджет, но и (пожалуй, главное) отечественного фермера.

Исчислить масштабы этого злодеяния практически невозможно, их можно только оценить. Например, по суммированной оценке трейдеров и экспертов импорт мягкой пшеницы из России в Казахстан в уходящем сезоне состоялся на уровне 700 тыс. тонн, этот объем прослеживается по балансам. Через Комстат из них прошло только 70. То есть, в лучшем случае, полмиллиона тонн мы получили контрабандой. При средневзвешенной цене сезона 53 тыс. тенге (с учетом классности) недополученными в бюджет в виде НДС могли оказаться 3180000000 тенге, или 8,6 млн. долларов. Оценить ущерб фермерам – отечественным производителя, о которых мы так любим говорить, – гораздо сложнее, но он, безусловно, в разы больше (недополучена прибыль, сокращена оборотка - темпы развития). И больнее эффект сказался на производителях подсолнечника, который также массированно завозился (и ввозится! читай) в этом сезоне.

Что делают те, от кого ждут реакцию?

- Во-первых, продолжают игнорировать подобные этому сигналы. Ведь такой разговор на чистоту предлагается нами не впервые.

- Продолжают верить в «дядюшкин сон» статистиков (кстати, эту вещицу Федор Михайлович в Семипалатинске изготовил).

- Ах да! - «принимают конкретные меры», как в 2017-18 сезоне, когда, чтобы российское зерно не просочилось в закуп Продкорпорации были сформированы загрядотряды, которые, подобно коннице Буденного, безжалостно рубили контрабандистов. Каждые N дней собирался штаб, и на селекторе заслушивал ответственных от каждого из приграничных регионов. Был свидетелем одного из таких селекторов. Помню, как в одной из областей сказали примерно следующее: «а мы знаем всех, кто такими вещами занимается, провели с ними беседы, они обещали больше не возить».

Так вот, друзья, мы на пороге повторения этого кошмара, только ущерб год спустя нужно будет умножать на 2 или 3.

Что не делается?

- Игнорируются альтернативные оценки зернового баланса Казахстана.

- Закрываются глаза на грубейшие нарушения на границе.

- Не инициируется диалог в рамках ЕАЭС по нормализации учета прохождения товара.

- Не предлагается/не рассматривается вариант использования логистических (коль по производству не отличились) преимуществ Казахстана.

Последнее – также одна из тем, которой мы наели оскомину. А речь вот о чем: глобализирующийся мир формирует идею стран-анклавов и стран-терминалов. Таким терминалом стала, например, Турция для Ближнего Востока, Польша – для ЕС. Пытается – Узбекистан. Сибирь – безусловный зерновой анклав, Казахстан – терминал по отношению к ней, но… подпольный. Нормализуя отношения, не бегая по лесам за каждой фурой, а, наоборот, создавая условия, в том числе на уровне НПА, для совместных предприятий, мы могли бы создать значительный приток сил и финансов в отрасль обеих стран. Меморандумы о приграничном сотрудничестве должны работать!

***

А теперь, собственно, о той теме, что вынесена в заголовок. Будет ли запрет на экспорт пшеницы, как 2008 году?

Я не знаю.

И не хочу знать, потому что, если мы не изменим ситуацию по всем тем пунктам, что были перечислены выше, то для репутации Казахстана зерновой бан будет всего лишь еще одной характеристикой: «Восьмой ничему не научил, не умеют извлекать выгоду из ситуации, боятся только за кресла, не исполняют обязательств по экспорту».

Пожалуй, не стоит говорить о том, что запрет закроет двери премиальных импортеров (возможно, навсегда), которые нам только начали их приоткрывать, и то на условиях дисконта, потому что… Патамушта (как только производство наладим, обязательно посвятим этой теме отдельный текст).

Едем дальше.

Первый сценарий: пшеницу нельзя, муку можно.

В 2009-10 МГ доля муки в пшеничном экспорте составляла 41%, в 2018-19 – 30%. Давайте честно: кроме Афганистана, надежды ни на кого больше нет. Мы не можем себе позволить таких шагов, потому что, рынок изменился за эти годы в корне. Даже если предположить на минутку, что южные партнеры согласятся брать у нас муку вместо зерна, найдутся ли у нас мощности, чтобы выпустить столько муки (только, чур, не возвращать наши мельницы из Узбекистана!)? Найдется ли столько дееспособных крытых вагонов? Даже если найдется, сумеют ли они обеспечить нужную оборачиваемость, при увеличении времени разгрузки (кстати, представьте реакцию зерновых перевозчиков, у которых только хопры)?

Этими вещами нужно было озадачиваться чуть раньше, лет, эдак, пять назад.

Неминуемый логистический коллапс создаст пузырь предложения пшеницы внутри страны. И цены пойдут вниз. Если вы подумали, что таким образом мы решим российский вопрос, то не надейтесь: дыры в 1,6 млн. тонн сами собой не рассасываются, как у Кашпировского. Нам все равно потребуется эта пшеница, но позже, а в эти полгода и у нас и у соседей будет мертвая цена, которая начнет оживать только по мере наполнения рынков. Не будем забывать о сказанном выше: сибиряки могут себе позволить упасть ниже за счет рентабельности, мы – нет.

А если уж совсем без обиняков, то

есть большие сомнения, что мукомолы смогут лучшим образом распорядится свалившимся на голову счастьем.

В отрасли нет консолидации вообще, зато есть высокая внутренняя конкуренция. Были довольно продолжительные периоды, когда казахстанские мукомолы оставались единственными покупателями и продавцами на рынке. Смею заверить, что ни на зерно, ни на муку цены в эти периоды не выросли.

Итак, полный запрет экспорта прямо сейчас – наименее адекватная, и наименее (мы надеемся) вероятная мера.

Второй сценарий: ограничение.

В виде, например, вывозной пошлины. Реакция – сиюминутный равнозначный дисконт на зерно. Обострение противостояния фермер/трейдер. Кто победит? А кто побеждал в таких ситуациях раньше? Скажем так, очень редко фермер.

Скажут: на случай не обоснованного демпинга со стороны трейдеров есть гарантированный закуп Продкорпорации. Точно? Есть деньги на 2 млн. тонн? На 3?

Еще раз напоминаю, на границе стоит миллион, ему приветственно машут. И поверьте, тут будет НЕ важно (для цен), какой это будет объем: какой реальный экспортный потенциал сибирской пшеницы, какое качество, и т. д. Поскольку, как говорилось выше, это не контролируемый, и, конечно, не учитываемый поток, то будут важны только две вещи: да или нет. Если есть ввоз, значит, местные, бойтесь, роняйте цены, а не то мы из-за бугра привезем. Нет – ну тогда давайте. Для нивелирования этого фактора, для снижения его воздействия на внутренние цены нужна сверхактивная торговля, а вернее сказать, равные темпы ввоза и вывоза. А мы не сможем достичь этого даже в зерновой торговле (Россия по факту ближе Средней Азии), не говоря уже о том, что привезенное зерно нужно будет переработать, и отправить.

Теперь. Как быть со странами, с которыми мы так тепло поручкались совсем недавно? То есть, будет градация: пошлина только для некоторых направлений? Что скажут эти некоторые направления на это?

ЗМ, а также многие участники нашего сообщества, не раз высказывались против любых ограничений. Только рынок. Автор этих слов также был последователен в этом мнении. Однако, сейчас, как кажется, пришло время немного поступиться своими принципами, хотя бы ради того, чтобы, еще раз взвесить возможные варианты развития событий, пересмотреть, освежить свои взгляды.

Голое введение вывозной пошлины будет малопродуктивным решением,

на чем мы подробно остановились выше. Пошлина плюс… что?

Разбор всех возможных вариантов заняло бы слишком обширное место, а наши размышления и без того затянулись. Главное здесь, во-первых, вспомнить, о всех тех шишках, что мы набили, выпуская социальный хлеб, главной причиной которых была непродуманность действий. В результате из не самой лучшей пшеницы неизвестного происхождения выпускалась мука (транспортные расходы не учитывались), из нее делался хлеб, годный только на корм скоту. И, что еще очень важно, тот эксперимент был уникальным: мы опытным путем получили представление об объемах внутреннего потребления пшеницы в пищу (оказалось, что их совсем не 2 млн. тонн), но выводов из этого не сделали. И сейчас нам крайне пригодились бы эти цифры, ведь речь идет о том, останется ли сам Казахстан с хлебом, насколько я понимаю?

И вот еще что.

Временные и частичные ограничения на вывоз не только малопродуктивная, но запоздалая мера.

Поддерживать мукомолье требовалось начинать несколько лет назад, вместо лозунгов об экспорте «продукта с добавленной стоимостью», и, конечно же, не в горячке, а после тщательной калькуляции, есть ли вообще в этом продукте добавленная стоимость. Это предмет очень тщательного маркетингового анализа, и ЗМ не раз заявлял, что готов подключится к этой работе при наличии интереса.

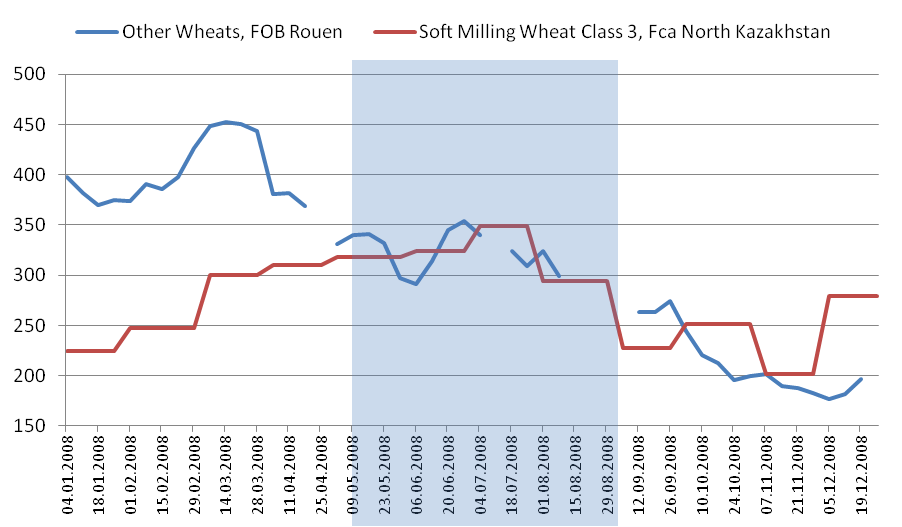

Третий сценарий: полный запрет на экспорт с объявлением за несколько месяцев.

Решение о запрете в 2008 году было принято на заседании правительства 15 апреля. Решение вступило в силу 1 мая, его действие продлилось до 1 сентября. Экспорт муки НЕ вырос в этом периоде (если не учитывать скачка в мае). Цены на пшеницу выросли исключительно согласно заданному ранее тренду:

Цены на муку имели ярко выраженную корреляцию к ценам на сырье.

По прошествии лет кажется, что в принципе ничего особенного не произошло, кроме того, что экспорт остановился на марше. Но уже сразу после запрета стали появляться подобные комментарии:

Арман Евниев: «В 2008 году было введено ограничение на экспорт зерна. Это, конечно же, вызвало определенное ухудшение имиджа Казахстана как стабильного поставщика зерна на мировые экспортные рынки, что создало определенные проблемы для зерновых производителей и трейдеров. Таким образом, мы хотим заверить всех заинтересованных в экспорте казахстанского зерна, что запрета на экспорт вводиться не будет», - сказал вице-министр, добавив, что соответствующий законопроект внесен в мажилис и его рассматривает рабочая группа.

Глава Зернового союза Казахстана Нурлан Тлеубаев: «Вице-министр имел в виду, что Продкорпорацией закуплено достаточно зерна для обеспечения спроса на внутреннем рынке до нового урожая, поэтому республике не стоит бояться того, что компании отправят на экспорт все оставшееся зерно. Отказ от запрета экспорта и переход на интервенционный подход практикуют многие страны. Государство не отказывается наотрез от ограничений экспорта, оно никогда этим и не злоупотребляло. Только один раз за всю историю суверенного Казахстана власть вынуждена была ввести запрет на вывоз зерна. Но если вдруг в республике будет засуха и зерна не будет хватать, правительство обязательно введет запрет, и это нормально, поскольку вынужденная мера».

Итак, когда-то давным-давно было принято решение регулировать вопросы интервенциями. В нашей реальности, неделю назад было объявлено, что ПКК закупит миллион тонн в этом сезоне. Может они и будут тем самым запасом на черный день, и зря мы здесь всю эту кашу заводим?

Однако, цены ПКК на данный момент уже ниже рыночных, и при сохранении динамики роста, потребуют корректировки в плюс, если действительно будет поставлено в качестве задачи, пропустить через компанию миллион тонн. Для чего? Раздать это мельницам? См. кейс 2012 года, упомянутый выше.

Но вернемся к названному сценарию «запрет с отсрочкой».

Сколько потребуется времени, чтобы обеспечить рынки Центральной Азии необходимым им хлебом с нашей черепашьей скоростью вагонов? Опыт прошлых лет подсказывает, что… 10? В том то и юмор, что мы не знаем, сколько требуется зерна крупнейшему потребителю – Узбекистану. Какова емкость этого рынка? Мы практически никогда этим не интересовались, заглядывая порой в фактические данные по экспорту, и констатируя факт, но ни разу не встречалось сообщения о том, что официальные представители двух стран сели и хорошенько посчитали «а сколько?», вместо этого привычная риторика: ну, Узбекистан был, есть и будет есть.

Здесь же в связи с черепашьей скоростью вагонов вспоминается главная причина этого промедления – «нерасторопность» узбекистанских железнодорожников. Фоном этой расторопности служат объявления повсеместно

«Ускорения вагонов в територии узбекистан».

Если мы решим ограничивать экспорт через время, то придется, наконец, заняться и этой проблемой, которая уже неоднократно озвучивалась участниками рынка.

«Запрет с такого-то числа» может оказаться филькиной грамотой, даже если мы остановим отгрузки полностью.

Запрет после отгрузки определенного объема (по практике украинского МинАП) тоже могут упереться в корявость статистики. Когда наступит этот объем, ведь нам важно оставить в стране только объем нужный для внутреннего потребления, и воспользоваться всеми преимуществами благоприятной конъюнктуры, получить экспортную выручку по максимуму? Оперативные данные КТЖ считают по сути все сыпучие товары сельхоз группы, в том числе масличные, шрот, жмых. А их доля, милостью Божией, у нас увеличилась значительно.

***

Пора завершать эту пространную фантазию на тему. Как сказал один трейдер, «нас ждет интересный год». От себя добавлю: нас ждет уникальный год. Год подведения итогов, собирания камней, расхлебывания каши и тому подобное.

Многие вопросы в нашем зерновом секторе были отпущены на самотек. С момента образования ЗМ (4,5 лет назад) мы твердим о необходимости альтернативной оценки рынка. По некоторым важным показателям оценки нет вообще никакой. Сегодня мы подходим к моменту, когда игнорирование мировой практики составления балансов, проблем участников рынка, ситуации у региональных партнеров может стать следствием чувствительного удара по отрасли (по каждому из ее звеньев), а репутация аграрного Казахстана может существенно пострадать.

Виктор Асланов

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Продам: лен, без класса, со склада, объем - 1000 25 февраля 2026 г. 12:48

- Продам: лен, без класса, со склада, объем - 900 25 февраля 2026 г. 12:48

- Перейти к торгам