Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Что влияет на европейские цены на масличные? Взгляд на определяющие факторы

Дата: 7 августа 2019 г. 16:04 | Просмотров: 686

Совет по развитию сельского хозяйства и садоводства (AHDB) на постоянной основе проводит мониторинг европейских рынков зерновых, масличных культур, садоводства, животноводства. В очередной раз аналитики Совета проанализировали состояние масличных культур в Европе и выявили ряд факторов, напрямую или косвенно влияющих на цены.

Европейские рынки пшеницы закрылись на понижение в понедельник. Фьючерсы на фуражную пшеницу в Великобритании (ноябрь 2019 года) закрылись на 144,8 GBP/МТ (примерно 175,7 USD/MT), снизившись на 1,15 GBP/МТ с пятницы. Это сезонное снижение, связанное с началом сбора урожая пшеницы в Великобритании, тем самым показывая, что у высокопродуктивных, качественных культур имеются хорошие перспективы. Британские цены должны быть конкурентоспособными на внешнем рынке, если ожидания урожая будут исполнены. Ослабление фунта может помочь Великобритании в этом, продолжив долгосрочную тенденцию к снижению против евро и доллара.

Фьючерсы рапса (ноябрь-19) на Парижской бирже продолжили падение в понедельник, хотя и незначительно. Вчерашнее закрытие на уровне 372,5 EUR/MT (примерно 416,7 USD/MT) снизилось на 3,75 EUR/MT с начала месяца.

Что влияет на европейские цены на масличные?

1. Торговый спор между США и Китаем поднялся на новый уровень на прошлой неделе в связи с известными действиями президента США Д. Трампа и ответных мер китайской стороны, о которых мы писали на своем сайте.

2. Наращивание запасов сои в США будет продолжаться, если соглашение не будет достигнуто, поскольку Поднебесная является основным покупателем американской сои.

3. Хотя перспективы урожая в Европе остаются неудовлетворительными, уровень производства скоро станет известен, и соевые бобы могут стать основным фактором, влияющим на цены рапса.

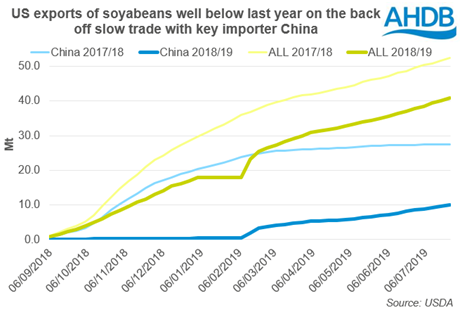

На нижеуказанном графике показано значительное снижение экспорта соевых бобов в Китай (и в целом) в сезоне 2018-19 года по сравнению с 2017-18 годом

Чикагские фьючерсы на сою (ноябрь-19) закрылись в четверг на уровне 317,89 USD/MT, самой низкой отметки с 24 мая на фоне эскалации торговой войны между США и Китаем. Хотя с тех пор наблюдается небольшой прирост в 1,29 USD/MT, это, по большей степени, небольшой откат, и медвежий тренд, скорее всего, сохранится.

Поскольку разброс цен между американской соей и европейским рапсом увеличивается, это может привести к снижению цен на рапс. Европейские урожаи развиваются полным ходом, и как только будут известны окончательные производственные показатели, американские соевые бобы снова станут ключевым фактором, влияющим на европейские цены. Недавнее снижение цен на европейский рапс было нивелировано ослаблением фунта, что несколько изолировало физические цены на рапс в Великобритании.

Учитывая, что Китай был главным покупателем соевых бобов в США, этот продолжающийся торговый спор оказывает существенное влияние на торговлю соей в США и, как следствие, стимулирует дальнейшее увеличение запасов. По состоянию на конец июля совокупные экспортные продажи сои в Китай составили всего 10,11 млн. тонн, что на 17,38 млн. тонн меньше аналогичного показателя прошлого года (снижение почти трехкратное). Общий объем экспорта сои из США в годовом исчислении сократился на 11,43 млн. тонн. Низкие темпы продаж привели к увеличению запасов сои старого урожая. Без существенного изменения продаж это приведет к большим объемам реализации запасов в новом маркетинговом году, следовательно, серьезному снижению цены.

Урожай сои 2019 года также выглядит хорошо, несмотря на исторически позднюю посадку. Вчерашний отчет Министерства сельского хозяйства США о росте урожая показал, что 54% соевых бобов в США находятся в хорошем или отличном состоянии, а еще 33% оцениваются как удовлетворительные. Если посевы будут продолжать развиваться так же хорошо, то предложение 2019-20 года может стать очень массивным, добавляя дополнительный вес глобальному масличному комплексу. Тем не менее, вокруг посевной площади американской сои по-прежнему существует некоторая неопределенность, которую новый отчет USDA, выходящий в понедельник, должен дать некоторое пояснение.

Перевод ЗМ

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Продам: чечевица, без класса, со склада, объем - 60 19 февраля 2026 г. 15:58

- Продам: пшеница, 4 класс, со склада, объем - 500 19 февраля 2026 г. 15:35

- Продам: лен, без класса, со склада, объем - 300 19 февраля 2026 г. 14:19

- Продам: лен, без класса, со склада, объем - 300 19 февраля 2026 г. 14:19

- Продам: ячмень, без класса, со склада, объем - 300 19 февраля 2026 г. 14:13

- Перейти к торгам