Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Соя, сафлор бюллетень ЗМ54 - Январь 2019

Дата: 19 марта 2019 г. 16:32 | Просмотров: 704

Оглавление

Соя..................................................................................1

Мировое производство.................................................1

Китай..............................................................................2

Казахстан.......................................................................4

Экспорт..........................................................................5

Переработка...................................................................6

Цены...............................................................................8

Перспективы..................................................................9

Сафлор...........................................................................10

Казахстан.......................................................................11

Переработка..................................................................12

Цены..............................................................................13

Перспективы.................................................................13

Соя

Мировое производство

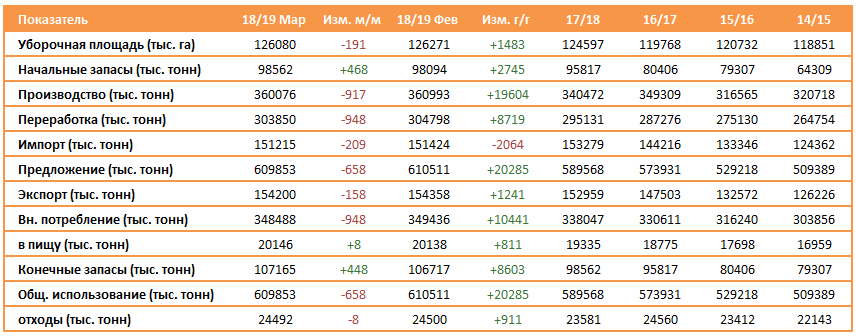

Февральский отчет USDA сильно порезал балансы сои, а мартовский закрепил все опасения аналитиков:

Мировые показатели соя-бобов, млн. тонн

По части производства аналитики поспешили с оценкой производства в Бразилии. Погодные условия значительно ухудшились с Латинской Америке, поэтому два отчета подряд оценка производства снижалась, «хорошими ломтями».

И все же разница между предложением и потреблением, за счет увеличения оценки первого, и уменьшения – второго, - все еще остается значительной.

Динамика производства, потребления и конечных запасов сои в мире, тыс. тонн

Оттого и соевый фьючерс на чикагской бирже застаем в продолжительном дауншифте.

Министерство сельского хозяйства США сообщило о частной экспортной продаже 664 000 тонн сои в Китай с поставкой уже в этом сезоне. Это немного приободрило рынок.

Китай

…К тому же ожидается небольшой разворот в сторону сои, после скандала с канадской канолой.

Прогнозные балансы сои в Китае

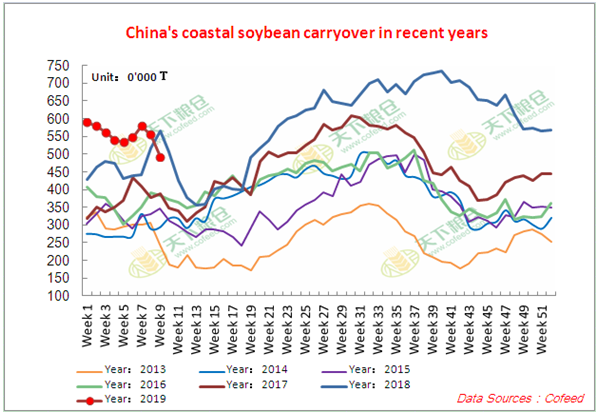

Вот как описывает ситуацию в своем мартовском отчете китайский Минсельхоз: «Китайско-американские экономические и торговые переговоры достигли существенного прогресса, но пока остаются неопределенными масштабы закупок соевых бобов из США. Как ожидается, они достигнут среднемноголетних отметок, и все же, по сравнению с предыдущим годом, будут меньше на 9,7%. С точки зрения потребления, эпидемическая ситуация с африканской чумой свиней в Китае, как правило, контролируется, а ситуация с профилактикой и контролем постепенно улучшается. Однако, учитывая, что темпы роста живых свиней и дееспособных свиноматок не столь быстры, спрос на корм для свиней снижается, что сказывается на потреблении белкового корма. Также Китай приостановил работу некоторых канадских поставщиков канолы. Ожидается, что импорт рапса уменьшится, балансы рапсового шрота будут  ослаблены, а потребление соевого шрота будет в некоторой степени увеличено. Учитывая это, мы не будем корректировать потребление соевого дробления в этом месяце. Во всем мире страны – производители сои проводят сбор урожая быстрее, чем за аналогичный период прошлого года. Также ожидается, что запасы сои в США будут высокими. Глобальные запасы сои остаются на достаточно уверенной позиции, поэтому нет нужды регулировать цены на внутреннем рынке». В подтверждение этих слов – диаграмма с запасами сои в прибрежных провинциях. На 5 марта запасы оценивались в 4 915 тыс. тонн, и по ожиданиям экспертов, наметившийся тренд к снижению будет актуален до апреля, но на фоне всех предыдущих лет 2019 – выглядит значительно крепче.

ослаблены, а потребление соевого шрота будет в некоторой степени увеличено. Учитывая это, мы не будем корректировать потребление соевого дробления в этом месяце. Во всем мире страны – производители сои проводят сбор урожая быстрее, чем за аналогичный период прошлого года. Также ожидается, что запасы сои в США будут высокими. Глобальные запасы сои остаются на достаточно уверенной позиции, поэтому нет нужды регулировать цены на внутреннем рынке». В подтверждение этих слов – диаграмма с запасами сои в прибрежных провинциях. На 5 марта запасы оценивались в 4 915 тыс. тонн, и по ожиданиям экспертов, наметившийся тренд к снижению будет актуален до апреля, но на фоне всех предыдущих лет 2019 – выглядит значительно крепче.

Следовательно, и импорт идет ни шатко ни валко:

Динамика импорта сои в Китай, млн. тонн

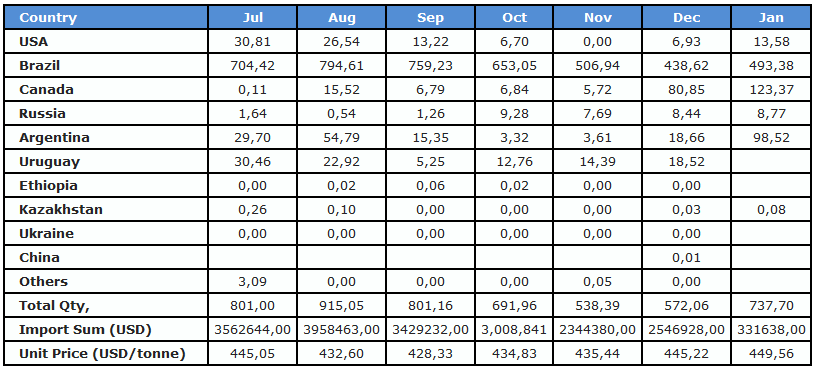

Таящий лёд между США и Китаем видим также и в таможенной статистике:

Структура импорта сои в Китай, 10 тыс. тонн, USD

*Unit: 0'000 tonnes, 0'000 USD, USD/tonne

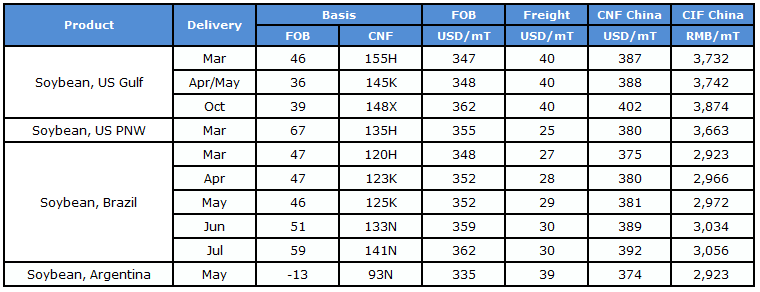

Справедливости ради стоит отметить, что бразильская соя теряла свою конкурентоспособность последние недели:

Стоимость фрахта и поставки

*F=Jan,G=Feb,H=Mar,J=Apr,K=May,M=Jun,N=Jul,Q=Aug,U=Sept,V=Oct,X=Nov,Z=Dec

3% import duty on Brazil and Argentina

Additional import duty of 25% on US soybean

Казахстан

Комитет по статистике опубликовал результаты сбора форм 29-сх. Согласно им, в 2018 году на уточненной убранной площади 123,6 тыс. га (посевная - 126) произведено 255,4 тыс. тонн соя-бобов, со средней урожайностью 20,7 ц/га.

Структура производства сои по областям, тыс. тонн

По заведенной традиции, сбор этого сезона превысил все остальные. Алматинская область произвела 95,6% всей казахстанской сои. Из других сколько-нибудь примечательных событий – ВКО сильно сократила производство г/г.

Оставила попытки Карагандинская область. СКО получила свои стандартные 5,6 ц/га, впрочем, на недавнем совещании с акимом области было заявлено, что область в ближайшей перспективе сделает рывок по производству (читай, севу) сои. В 2019 году планируется посеять 10 тыс. га, в следующем сразу 150. Этот вопрос на контроле акима, который встречал прошлым летом делегацию из Поднебесной и пообещал нарастить производство сои. Что ж, будем ждать если не самих бобов, то красивой статистики…

Согласно сводке того же Комстата, на 1 января в Казахстане имелось 97 тыс. тонн соя-бобов, 50,2 тыс. тонн проходили как продовольственные. С этим можно согласиться: Комстат приукрашивает производство, но впоследствии, с тем же мастерством списывает объемы.

Экспорт

За четыре месяца текущего МГ на экспорт отправлено 8,1 тыс. тонн, что на 16% больше, чем за аналогичный период прошлого сезона. Стоит отметить, что в декабре отгрузки сои на внешние рынки сократились на 46% и составили 1,9 тыс. тонн против ноябрьских 3,5 тыс. тонн.

Динамика экспорта сои помесячно, с накоплением, тыс. тонн

54% или 1 069,5 тонн отправлено в Китай, остальное Узбекистан – 776,5 и Литва – 120 тонн. Сокращение отгрузок связано, постоянным дефицитом сырья на соевом рынке Казахстана. Стремящаяся к максимуму цена заставляла и заставляет казахстанских фермеров придерживать объемы до очередного повышения.

Экспорт сои, тыс. тонн

Переработка

Так же как переработчики маслоделы говорят о дефиците сои. На данный момент производство соевого масла отстает от прошлого сезона на 2%.

Как переработчики, так и трейдеры свидетельствуют о дефиците объемов масличной. Маслоделы рассказывают, что в текущем сезоне запасы сои быстро истощились. Объемы закупа, по словам представителей крупного маслозавода, из-за низкого дефицита снизились в текущем сезоне на 25%.

Динамика производства соевого масла, тыс. тонн

*Комстат

Отгрузки соевого масла за первые четыре месяца текущего МГ уступают аналогичному периоду прошлого сезона на 26%. Если в ноябре на внешние рынки было поставлено 2,2 тыс. тонн, то в декабре – 0,7 тыс. тонн. Практически весь объем, как и прежде, уходит в Узбекистан.

Экспорт соевого масла, с накоплением, тыс. тонн

*ноябрь-декабрь без ЕАС

Отгрузки жмыха отстают от прошлогодних объемов к началу января больше чем в два раза.

Экспорт соевого жмыха, тыс. тонн

*декабрь без ЕАС

…импорт увеличился в 2,3 раза.

Импорт соевого шрота, тыс. тонн

Цены

Итак, как говорилось выше, фьючерс на Чикаго во власти медвежьего тренда. Отражением всех негативных факторов, которые пережил соевые рынок, служит физический рынок:

Динамика цен на соя бобы, USD/MT

*IGC, ЗМ

…Однако, казахстанскому рынку нипочем океанские бури. Повышательный тренд в соевом сегменте масличного рынка сохраняется. В текущем сезоне еженедельно отмечается рост ценника на 3-5%. Пропорционально увеличению закупочной цены, предложение масличной на рынке сокращается.

Средняя цена, по которой совершаются сделки, на начало марта, согласно опросу участников рынка, составляло 170 тыс. тенге за тонну без НДС. Действующая цена на аналогичный период прошлого года 110 тыс. тенге без НДС.

Небольшие объемы для продажи у фермеров сохраняются. Аграрии надеются на дальнейшее увеличение закупочной цены до «справедливой», по их мнению, отметки 190 тыс. тенге за тонну, или хотя бы 180 тыс. тенге, которая, скорее всего, ожидается в летний период. Фермеры, ведя подсчеты, сравнивают минувший и текущие сезоны. Производители приходят к выводу, что торговать по 125 тыс. тенге за тонну в 2017 году, когда цена за тонну ГСМ составляла 130 тенге, было выгоднее.

Перспективы

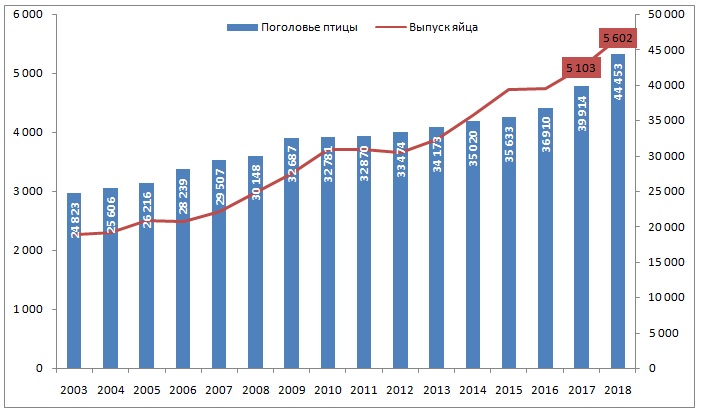

Итак, что же происходит на рынке Казахстана? Из диаграмм выше можно сделать вывод, что практически весь соевый сектор работает на внутренний спрос. И тому есть объяснение: птицеводческая отрасль последние два года прибавляла по 8-9% по основным показателям:

Динамика поголовья птицы и производства яиц всех видов на конец периода, тыс. голов/млн. штук

Это самый активный рост за последние 15 лет. Мы опросили 5 крупных птицефабрик – они согласны с цифрами, указывая на открытие новых производств, интенсификацию производства на собственных предприятиях. Что, естественным образом повлекло увеличение спроса на корма.

Это то, что предопределило общий спрос этого сезона: невысокая урожайность этого сезона усугубила дефицит кормового сектора, с новой актуальностью оголила все его проблемы.

Что происходило потом? На диаграмме ниже мы сравнили таможенную стоимость соевого шрота – ввозимого и вывозимого за последние несколько месяцев.

Импортный шрот, как видим, имеет стойкую тенденцию к снижению, что корреспондируется со всем тем, что мы знаем о мировом рынке сои.

Сравнительный анализ таможенной стоимости соевого шрота, USD/MT

В то же время экспортный шрот волатирует, но, в принципе, остается в одном коридоре. Скачки объясняются просто: основное направление для казахстанского шрота – Узбекистан, и здесь не избежать искажений - цена могла быть выше, но никак не ниже. Следовательно, локальность отечественного рынка снова сыграла на руку местным фермерам.

При этом, опрошенные владельцы птицефабрик убеждали наших менеджеров, что цены на сою и шрот в Казахстане привязаны к мировым, и что спред, образовавшийся между ценой на соя-бобы на локальном рынке и мировыми ценами (например, в заливе) – это как раз разница доставки.

В настоящий момент – может быть, но как объяснить те периоды, когда местная соя стоит значительно ниже? Ответ прост – корреляция, если она и есть, то она минимальна.

Теперь о перспективах.

В первую очередь, стоит заметить, что соя в наличии у фермеров в некотором объеме (10 из 27 опрошенных) еще осталась. К сожалению, очень сложно судить о том, сколько бобов ушло на шрот и на полножировую сою. Надо полагать много, от нашей оценки в 70 тыс. тонн по итогам года, переработано в шрот, рискнем предположить порядка 50 тыс. тонн. Половина из оценки переработки в масло на 1 февраля, тоже скорей всего выполнена (30 тыс. тонн). Таким образом, израсходовано около 100 тыс. тонн, 9 тыс. тонн оставлено на семена. 90 тыс. тонн – в процессе переработки, в пути к импортерам, и на руках фермеров (не более 30 тыс. тонн).

Последние, скорей всего дождутся вожделенных 190 тг за кг. И в очень скором времени. Попользоваться всеми благами «справедливой цены» смогут лишь немногие.

В следующем сезоне, по всей логике (при таких ценах!) стоило бы ожидать увеличения посевной площади под соей, и, возможно даже роста производства. Однако, углубившись в комментарии фермеров, понимаешь, что в следующем году они ждут тех же проблем с поливом, того же «отсутствия субсидирования». Нет весомых аргументов к значительному увеличению производства в следующем сезоне, кроме, может быть, погодного фактора, который будет благоволить фермерам и даст высокий урожай. Разве что поднажмет СКО…

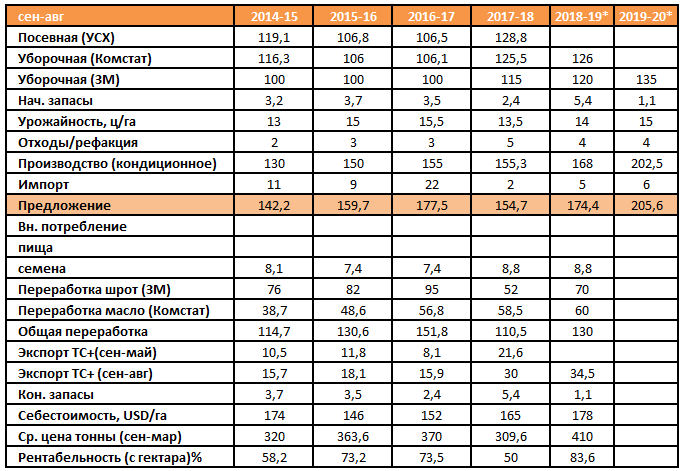

Балансы соя-бобов в Казахстане

*Оценка

Сафлор

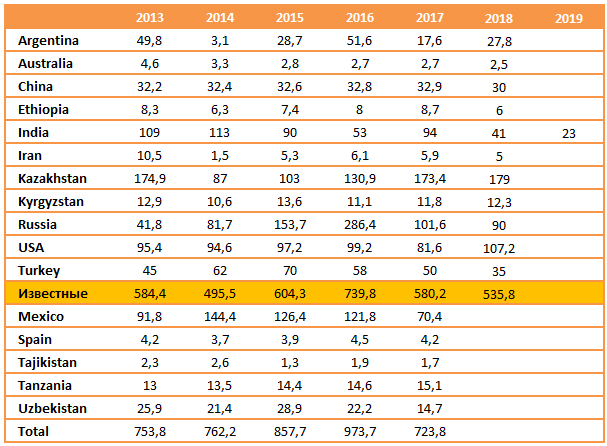

К этому обзору мы попытались оценить мировой рынок сафлора. Основой стали данные FAOStat, которые мы уточнили и дополнили в национальных органах статистики, где-то на основе выводов экспертов. Получилась вот такая таблица, которую мы по заведенной традиции будем дополнять и уточнять в следующих обзорах.

На данном этапе вызывают сомнения цифры по Мексике, которые только отчасти подтверждаются некоторыми высказываниями о том, что выпуск сафлорового масла в стране на порядок выше подсолнечного.

Структура производства сафлора, тыс. тонн

*FAOStat, статистические органы указанных стран, экспертные оценки, Казахстан - ЗМ

Также нет другого подтверждения урожаям в России (в открытом доступе на ЕМИСС нет сведений по сафлору), кроме таможенной статистики, которая, впрочем, тоже дает сбои. Вот как выглядело сальдо крупнейшего игрока на рынке сафлора в последние сезоны:

*FAOStat

Выпуск сафлорового масла не мониторит российский статистический орган, экспорт сафлорового масла из РФ – на уровне 150 тонн в сезон. Поэтому производственный показатель 2016-17 МГ выглядит очень критично. Если признать его за «сбой системы», то выходит, что Казахстан последние три года лидирует на мировой арене по производству сафлора, и, как видим из диаграммы ниже, и по вывозу семян:

Экспорт сафлора в разрезе по странам в 2018-19 МГ, тонн

*ITC

Впрочем, это больше похоже на жестяной кубок, после прочтения комментариев фермеров, которые производят сафлор, словно по накатанной…

Казахстан

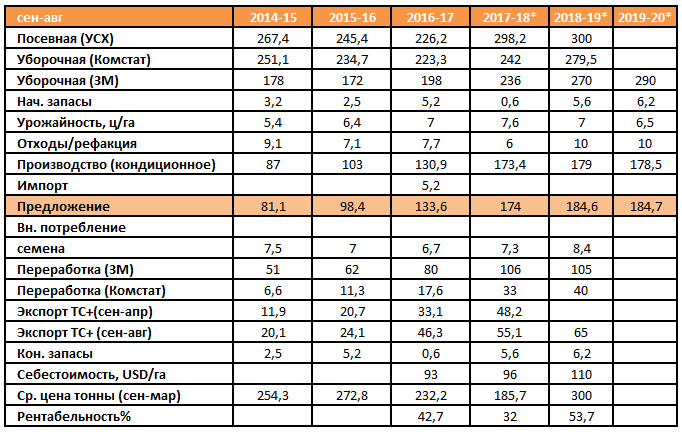

Согласно данным Комстата, производство сафлора в текущем сезоне преодолело еще одну рекордную отметку (ЗМ, как увидим ниже, сохраняет свою оценку сбора). Площадь по сравнению с прошлым годом увеличилась на 37,5 тыс. га и достигла 279,5 тыс. га (кстати, мы угадали эту цифру), урожайность – практически на уровне прошлого года – 7,7 ц/га. Что интересно, продолжилась ранее начатая тенденция расширения спектра регионов-производителей.

Производство сафлора в разрезе областей, тыс. тонн

И хотя две образующие клин области – Жамбылская и Туркестанская, - скатившиеся до 41% по площадям в прошлом году вернули в этом году «основной пакет» (62%), остальные области продолжили наращивать клин, сохранив урожайность на среднемноголетнем уровне.

Почему нарастили первые: произошел банальный обман со стороны акиматов и УСХ, пообещавших субсидии производителям сафлора, при этом было известно, что все виды субсидий отменяются. Теперь фермеры негодуют, хотя не понятно, почему. Цена на сафлор, хотя по сравнению с прошлым годом удовлетворительная.

Остальные, вероятно, ожидая засухи, положились на засухоустойчивые свойства сафлора. Засухи не случилось, и свойства не пригодились, а урожайность осталась на уровне.

Крайне неприятно наблюдать этот сектор масличного рынка в таком виде, каком представляют его себе сами фермеры, особенно в свете мирового первенства. Особенно в свете тех научно доказанных разработок свидетельствующих о пользе сафлорового масла.

…К счастью, имеют понимание этого постоянные импортеры казахстанского сафлора. И хотя темпы отгрузок семян все еще отстают от прошлого сезона…

Динамика экспорта сафлора помесячно, с накоплением, тыс. тонн

…сам экспорт диверсифицируется.

Экспорт сафлора в Китай, тыс. тонн

…в основном в сторону Узбекистана, где, как в случае с подсолнечником сработала отмена ввозной пошлины.

Экспорт сафлора в остальные страны, тыс. тонн

Переработка

Странные вещи происходят с учетом производства масла.

Динамика производства сафлорового масла (с накоплением), тыс. тонн

Экспорт (диаграмма ниже) впервые за все время превысил переработку. При этом, было понятно, что на склад производители вряд ли работали в летний период. К тому же есть внутреннее потребление, которое, как мы выяснили ранее весьма существенно. Надо полагать, усилилась роль кустарного производства масла, которое не учитывается статистическим органом.

Экспорт сафлорового масла, тонн

*декабрь без ЕАС

В структуре импортеров, гегемония Китая нарушена в этом сезоне:

***

По данным Комстата, на 1 января в Казахстане имелось 28,5 тыс. тонн семян сафлора, 19,7 из которых оценивались как продовольственные. Опять возникает вопрос, как, и куда испарились почти 200 тыс. тонн показанного совсем недавно урожая, при том, что ни экспорта ни переработки показано не было, в тех пределах. 158,2 тыс. тонн просто испарились в отчетах статкома.

По нашим подсчетам на 1 января в Казахстане должно было оставаться порядка 84 тыс. тонн семян. На данный момент (середина марта) предложение оценивается в 45 тыс. тонн. Все это, естественно, на складах заводов и трейдеров.

Цены

Цены на сафлор достигли максимума за последние три сезона. На 11 марта цена тонны сафлора зафиксирована на уровне 120 тыс. тонн в южных областях и 110 – в Костанайской области.

Динамика средневзвешенной цены на сафлор, тг/кг

Перспективы

Субсидии – часто упоминаемое слово в комментариях фермеров. Большинство фермеров (из числа мелких) говорят, что сафлором занимались исключительно благодаря тому, что субсидии закрывали часть затрат, и можно было выйти на рентабельность. При этом фермеры лишены маневренности: практически все «сдали» свой сафлор осенью, сразу после урожая, вероятно, по договоренностям заключенным ранее. Сельскохозяйственный юг живет по этим законам давно. Впрочем, не будем слишком наивными. К тому же есть и фермеры, умеющие считать. Они как раз говорят о несущественной роли субсидий в экономике предприятия. К тому же так и осталось тайной, куда делись субсидии выделенные в прошлом году на возмещение затрат фермерам перед заводами (субсидии заводам в несколько раз превысили итоговый показатель производства масла). Юг живет по своим правилам.

Тем не менее, полагаем, что для определенного контингента этот фактор может стать ключевым. Мы можем увидеть сокращение площадей на юге, и, возможно, некоторый рост - на севере.

Безусловно, рентабельность сафлора, возросшая в этом году почти в два раза, заставит обратить внимание на эту культуру.

И как мы видим из самой первой таблицы, в 2019-20 МГ планета зайдет с минимальными переходящими остатками. При прочих равных, сафлор останется и в следующем сезоне на высоком в плане рентабельности уровне.

Балансы сафлора в Казахстане

Таблицы и диаграммы

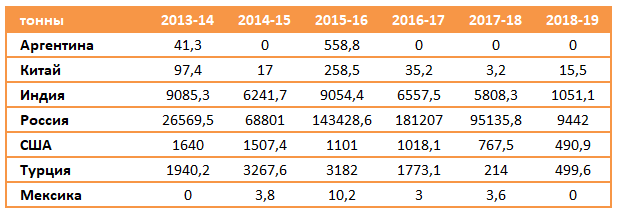

Экспорт сафлора из основных поставщиков, тонн

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Куплю: горчица, черная, со склада, объем - от 30 тонн 28 мая 2026 г. 12:33

- Продам: ячмень, 2 класс, со склада, объем - 200 тонн 3 апреля 2026 г. 21:59

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Перейти к торгам