Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Пшеничный бюллетень ЗМ54 - 2018

Дата: 7 марта 2019 г. 10:44 | Просмотров: 780

Оглавление

Введение.........................................................................5

Ситуация в мире............................................................5

Ситуация у региональных партнеров.........................6

Казахстан.......................................................................9

Наличие........................................................................10

Экспорт.........................................................................13

Мука..............................................................................16

Производство...............................................................16

Экспорт.........................................................................17

Цены..............................................................................19

Ценообразование..........................................................22

Перспективы 2019........................................................23

Диаграммы и таблицы..................................................28

Введение

Казахстанские фермеры начали активную подготовку к посевной. Первые тенденции, появившиеся еще в конце прошлого года, обозначаются все отчетливее. Ячмень, лен и пшеница мягких сортов – три кита, на которых будет основываться сельхозсезон-2019.Если ранее фермеры сомневались, стоит ли сохранять большие посевные площади пшеницы, то действующая конъюнктура рынка, ответила на этот вопрос тремя «да» с восклицательным знаком. Тем более на зерновом рынке статус фермера в текущем году заметно вырос. И ритм работы на протяжении последних нескольких месяцев задают товаропроизводители.

Ситуация в мире

USDA

FAS USDA повысила прогноз мирового производства пшеницы в сезоне 2018-19 до 734,7 млн. т, что на 1,3 млн. т больше декабрьской оценки. Одновременно с мировым производством повышена оценка и глобальной торговли пшеницей — на 1,1 млн. т до 179,5 млн. т. Тем не менее, такой показатель по-прежнему будет ниже предыдущих двух рекордных сезонов, когда мировые экспортеры отгрузили 182,3 млн. т и 182,6 млн. т соответственно.

Для Австралии оценка экспорта в очередной раз снижена на 0,5 млн. т до 10 млн. т в связи с низкими темпами вывоза из-за засухи. В отношении других ведущих игроков — США, Канады, Евросоюза и Аргентины — прогнозы остались прежними. При этом аналитики FAS USDA отмечают, что темпы экспорта из США в ближайшие месяцы могут возрасти из-за повышения котировок в странах Черного моря, в первую очередь в России.

Переходящие запасы в мире на конец текущего маркетингового года пока прогнозируют на уровне 267,5 млн. т, что на 0,5 млн. т ниже декабрьской оценки и на 12,5 млн. т или на 4,5% меньше сезона-2017-18.

IGC

Международный совет по зерну (IGC) в февральском отчете снизил прогноз мирового производства пшеницы в сезоне 2018-19 на 2 млн. тонн, до 735 млн. тонн. В основном из-за Австралии и Китая. И это на 3,8% меньше, чем в прошлом сезоне.

Прогноз мировой торговли пшеницей остался на уровне января - 170 млн. тонн, что на 2,9% меньше, чем в сезоне 2017-18.

Прогноз мирового потребления пшеницы снижен на 1 млн. тонн, до 744 млн. тонн, практически на уровне прошлого сезона.

Прогноз мировых конечных запасов снижен на 1 млн. тонн, до 262 млн. тонн, что на 3,4% меньше, чем в прошлом сезоне, преимущественно из-за Китая. Но это по-прежнему второй рекордный показатель в истории. При этом прогноз конечных запасов пшеницы у ведущих экспортеров повышен на 1 млн. тонн до 66 млн. тонн, что на 19,6% меньше рекордного показателя 2017-18 МГ.

ФАО

Общемировой объем потребления пшеницы в 2018-19 МГ по прогнозам достигнет 743 млн. т, что на 3 млн. тонн превышает декабрьский прогноз и на 5,6 млн. тонн (0,8%) выше ожидаемого уровня потребления в 2017/2018 году. Увеличение в основном происходит за счет роста потребления пшеницы на корм скоту, особенно в Австралии, где сухая погода привела к сокращению пастбищных угодий, что в свою очередь потребовало увеличить потребление фуражной пшеницы.

Прогноз ФАО по запасам пшеницы увеличен на 2,4 млн. тонн по сравнению с декабрьским прогнозом, что стало отражением повышательной корректировки прогнозов запасов в Канаде, Российской Федерации и США. Предполагается, что запасы пшеницы достигнут почти 267 млн. т, что все еще на 10 млн. т ниже показателя на начало сезона, поскольку сокращение запасов в ряде стран с избытком компенсировало продолжающееся наращивание запасов в Китае.

Мировая торговля пшеницей оценивается в 171,8 млн. т, что несколько ниже декабрьского прогноза и на 4,4 млн. т (2,5%) ниже аналогичного показателя за прошлого МГ. Сокращение объемов по сравнению с предыдущим сезоном отражает ожидаемое сокращение закупок Алжиром, Индией, Марокко, ЮАР, Турцией и США, которое значительно превысило ожидаемое увеличение импорта странами ЕС и некоторыми азиатскими странами.

Ситуация у региональных партнеров

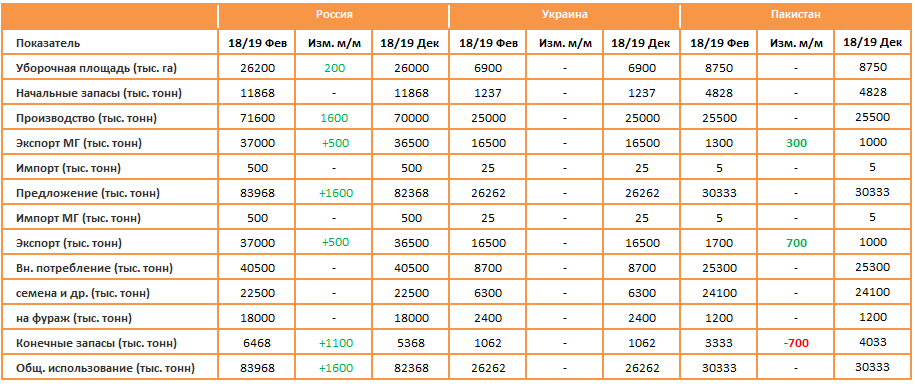

Рассмотрим более детально прогноз МСХ США для региональных конкурентов – России, Украины и Пакистана.

Как видим, изменения прогнозных балансов произведено по России и Пакистану. Если для Пакистана откорректирован только экспорт в сторону увеличения, то для России корректировка прогноза произошла практически по всем позициям.

Урожай в России после публикации данных Росстата поднят на 1,6 млн. тонн до 71,6 млн. т. Минсельхоз США в своей статистике не учитывает Крым, где в 2018 году, согласно Росстату, было собрано 451 тыс. т агрокультуры. Для России прогноз экспорта повышен еще на 500 тыс. т до 37 млн. тонн на фоне «продолжающихся высоких месячных темпов, несмотря на снижение конкурентоспособности». В том числе для России на фоне роста оценки производства запасы повышены на 1,1 млн. т до 6,5 млн. т, тем не менее, это по-прежнему в 1,8 раза меньше предыдущего рекордного сезона.

Прогнозные балансы региональных конкурентов, тыс. тонн.

Россия

Топовой новостью на российском зерновом рынке стало известие о том, что Минсельхоз РФ планирует введение квотирования экспорта зерна. Об этом сообщил ряд российских СМИ со ссылкой на представителей экспортных компаний. По их словам, квоты распределены по историческому принципу, за базу взят экспорт крупными трейдерами на октябрь 2018 года.

МСХ опроверг данную информацию, заявив, что в настоящее время не видит предпосылок для корректировки прогноза экспорта российского зерна в 2018-19 МГ и не обсуждает введение никаких ограничительных мер по его экспорту, сохраняя его прогноз в сезоне 2018-19 годов на уровне 42 миллиона тонн.

При этом участники рынка и представители Зернового союза России отмечают, что эти ограничения давно действуют негласно, и затормаживают процесс торговли, так как договориться с покупателями, ссылаясь на устные указания без соответствующих документов, проблематично.

Косвенным доказательством существующего указания свидетельствуют тот факт, что по состоянию на 1 февраля 2019 года в России насчитывалось 31,2 млн. тонн зерна. Это на 11 млн. тонн (26,1%) уступает показателю на аналогичную дату 2018 года.

На отчетную дату в заготовительных и перерабатывающих организациях имелось в наличии 10 млн. тонн пшеницы (-27,8%).Как отмечают эксперты, по объему это трехлетний минимум. Напомним, валовый сбор пшеницы в 2018 году оценивается Росстатом на уровне 72,1 млн. тонн. При этом поставка на внешние рынки, даже, несмотря на последние проигранные тендеры, идет высокими темпами, судя по последним доступным данным. За пять месяцев 2018-19 МГ отгрузки составили 24,5 млн. тонн, что больше чем за аналогичный период прошлого сезона на 12,3%, месяцем ранее разрыв составлял 17%.

Динамика экспорта пшеницы мяг. из РФ, с накоплением, тыс. тонн

По данным Центра оценки качества зерна на 26 февраля экспорт пшеницы составлял 29114 тыс. тонн.

СовЭкон повысило прогноз экспорта пшеницы из РФ в 2018-19 МГ до 35,9 миллиона тонн с 35,6 миллиона тонн.

Эксперты аналитического центра АО «Русагротранс» снизили прогноз экспорта пшеницы с 34,9 млн. до 33,6 млн. тонн. Основной причиной пересмотра оценки является продолжающееся резкое падение экспортных цен при отсутствии снижения внутренних. Объем экспорта по итогам февраля на уровне чуть более 2,4 млн. тонн, а в марте ожидается снижение данного показателя до примерно 2 млн. тонн.

Украина

Экспорт пшеницы (июль-январь) в Украине сократился с 13,2 до 12,5 млн. тонн г/г, соответственно. В январе министерство аграрной политики призвало трейдеров соблюдать условия экспортного меморандума, поскольку те уже отправили за границу большую часть объема пшеницы, согласованного на сезон 2018-19 годов. Правительство и трейдеры в прошлом году договорились, что в этом сезоне экспорт не превысит 16 миллионов тонн пшеницы, включая 8 миллионов тонн продовольственной пшеницы.

Тем временем на юге Украины уже приступили к весеннему севу. Температура благоприятна для проведения работ, аграрии стремятся максимально использовать влагу, которая находится в почве. Помимо сева, аграрии проводят подкормку озимых культур. Из засеянных 7,6 млн. га всходы получены на 98% площадей, из них в хорошем и удовлетворительном состоянии находятся 86%, в слабом и сжиженном – 14%. Таким образом, резюмировали Министерстве агропродовольствия, состояние посевов озимых культур является одним из лучших за последние 5 лет.

Пакистан

Пакистанская корпорация по хранению продукции сельского хозяйства и услугам заявила об увеличении экспорта пшеницы. Пакистан, который традиционно осторожно относился к экспорту излишков зерновых, опасаясь продовольственного кризиса, пошёл на дополнительные продажи. Цель вывоза дополнительных полмиллиона тонн пшеницы - получить столь необходимую для экономики иностранную валюту.

Результаты тендеров, заключенных ранее отражены на темпах экспорта.

Динамика экспорта пшеницы из Пакистана, с накоплением, тыс. тонн

Кстати говоря, мы прогрузились в таможенную статистку, и обнаружили интересный факт: из 1120 тыс. тонн отправленной в 2017-18 МГ пшеницы практически вся была твердых сортов (данных на 2018-19 МГ - нет). Это многое объясняет в проблеме пакистанского экспорта. Можно предположить, что и производит Пакистан преимущественно твердую пшеницу. Естественно, этот не тот дурум, который выращивают в Казахстане или Италии. Твердая дает больше урожайность, имеет большую резистентность к засухам. Но ее мукомольные качества – понятны.

Главным конкурентным преимуществом Пакистана остается сильно слабеющая пакистанская рупия, а скандал с Индией, который пошатнул основные бумаги Пакистана на фондовых биржах, конечно, не способствует ее росту.

Казахстан

По данным Комстата валовый сбор пшеницы в Казахстане в 2018 году составил 1394 тыс. тонн (14,8 млн. тонн в 2017 году, минус 8%), при средней урожайности 12,3 ц/га (в 2017 году – 12,4 ц/га). Статистика продолжила тренд «сокращения площадей при росте урожайности», который мы наблюдаем уже на протяжении многих лет, хотя в этом сезоне оценка более или менее приближена к реальным показателям.

Динамика производства пшеницы в Казахстане, млн. тонн

*Комитет по статистике РК

Наличие

На 1 февраля, по подсчетам статистиков, в Казахстане имелось 11 867 тыс. тонн зерна. Убыль за декабрь составила 2 598 тыс. тонн. За аналогичный период 2017 года, убыль зерна составляла 1 967 тыс. тонн.

Динамика прибыли/убыли зерна, тыс. тонн

На отчетную дату прошлого года зерна насчитывалось на 2 340 тыс. тонн, или на 16% больше, чем в 2018 году. Что касается пшеницы, то здесь преимущество на 2 132 тыс. тонн или на 19% также за прошлым годом.

Наличие зерновых в абсолютном выражении, тыс. тонн

Количество продовольственной пшеницы стремительно сокращается. Более того объемы продовольственного зерна минимальны за последние пять сезонов.

Сравнительный анализ динамики наличия пшеницы на первое число отчетного месяца, тыс. тонн

Что касается держателей зерна, то большая часть объемов продовольственной пшеницы в январе была сосредоточена на ХПП. Последствия влажной осени отразились на структуре держателей, впрочем, не так сильно. Тренд «глобальное перемещение стоков на собственные мощности» продолжается.

Наличие прод. пшеницы в разрезе держателей, тыс. тонн

***

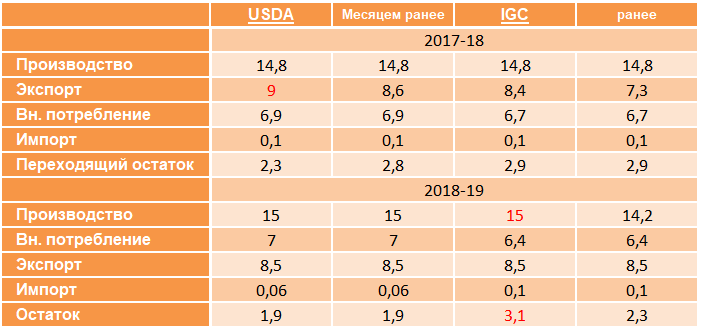

USDA не изменил прогноз производства пшеницы в февральском отчете. Производство, как и ранее, оценивается на уровне 15 млн. тонн. Хотя вышедший на днях отчет по зерну Казахстана должен «переубедить» главный офис. Юмор в том, что Вашингтонский офис USDA делает много прогнозов, начиная с мая, но после выхода официальной статистики, всегда соглашается с ней, поэтому совсем скоро в ночь на 9 марта выйдет отчет, в котором мы увидим пересмотр оценок.

К этой оценки подтянулся и IGC. Особенно в глаза бросается оценка подросшего переходящего остатка. Международному совету по зерну нужно было куда-то определить 800 тыс. тонн образовавшейся пшеницы.

Баланс пшеницы в Казахстане, по отчетам USDA и IGC, млн. тонн

***

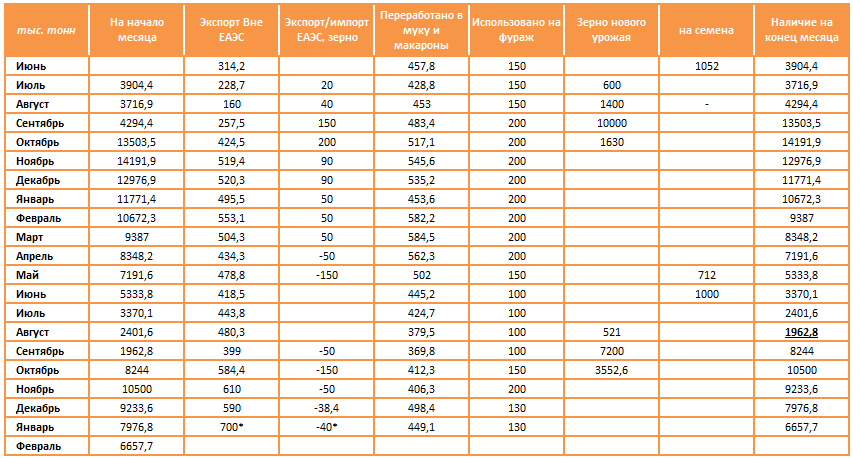

Напомним, в прошлом обзоре мы повысили оценку начальных запасов в 2018-19 МГ.

Промежуточный баланс пшеницы (мяг+дурум) в РК, тыс. тонн

В зачет идет и твердая и мягкая пшеница. Экспорт - согласно таможенной статистики, остальные показатели – оценочно. *прогноз

Наличие

Минувший декабрь сохранил высокий темп продаж зерна на внешние рынки. Проблема дефицита подвижного состава, особенно обострившаяся к концу 2018-го, образно говоря, отразилась в высоких цифрах экспорта.

Продажи зерна в декабре 2018-го по сравнению с аналогичным периодом 2017-го (696 тыс. тонн), увеличились на 21,5% и составили 841,3 тыс. тонн, из которых 251 тыс. тонн или 30% занимает ячмень.

По сравнению с ноябрем 2018 года продажи зерновой группы в декабре увеличились на 30%.

Динамика экспорта зерна и муки из РК, тыс. тонн

*данные Комитета таможенного контроля

Если сравнивать данные декабрьского экспорта пшеницы, начиная с 2004 года, то объемы, проданные в 2018 году, занимают третье место, уступая продажам 2007 и 2011 годов. А за последние восемь сезонов декабрь 2018 – уверенный лидер.

Сравнительный анализ экспорта пшеницы мягкой в декабре, тыс. тонн

Однако в сравнении с ноябрем 2018-м, наблюдаем сокращение отгрузок пшеницы в декабре на 4%. Напомним, в ноябре 2018-го было отгружено 583,1 тыс. тонн.

***

Получатели казахстанского зерна традиционно разделены на две категории: страны СНГ и страны дальнего зарубежья (ДЗ). Рост объемов экспорта в дальнее зарубежье в целом, на наш взгляд, главный показатель конкурентоспособности казахстанского зерна.

В текущем сезоне кривая СНГ заметно убежала от стран дальнего зарубежья. Высокий спрос, о котором мы неоднократно обуславливает увеличение поставок. К тому же низкая востребованность в первой половине сезона на европейском рынке казахстанского дурума, также отражается темпах отгрузок.

Экспорт пшеницы в разрезе СНГ/ДЗ, тыс. тонн

72% продаж приходится на долю стран Центральной Азии. Здесь особо выделяется Узбекистан, куда отправлено 250 тыс. тонн мягкой пшеницы или 45% от общего объема, что больше чем в ноябре 2018-го на 4%. В целом, за 4 месяца в этом направлении отправлено 834,7 тыс. тонн пшеницы, что больше чем в прошлом сезоне на 16,3% (728,9 тыс. тонн). Очевидно, что Узбекистан может поставить очередной рекорд по закупу казахстанской пшеницы по итогам сезона. Этому обстоятельству способствует два фактора: минимальное, за последние 16 сезон, производство пшеницы (из-за засушливости в основных регионах-производителях) и увеличение переработки.

Несмотря на засушливость и низкий урожай, Таджикистан за 4 месяца сбавил импорт казахстанской пшеницы на 13%. Одним из факторов называют дефицит зерновозов в первые месяцы сезона и увеличение закупа муки на 10 тыс. тонн (см. Диаграммы и таблицы).

8,8% от общего объема в декабре продано в страны Кавказа и Закавказья. Согласно мнению участников рынка, казахстанское зерно, отправляемое в Азербайджан, далее реэкспортом идет в Грузию. Грузия, в свою очередь, готова увеличить закуп казахстанской пшеницы, но все вопросы упираются в цену логистики.

Что касается Азербайджана, то за указанный период эта страна нарастила импорт казахстанской пшеницы по сравнению с прошлым сезоном на 43%.

1,7% составляет европейское направление, по которому продолжаем наблюдать сокращение. Новичком в списке импортеров, после длительного перерыва стала Греция, куда отправлено 2,4 тыс. тонн пшеницы.

Дальний Восток, драйвером которого выступает Китай, занял 9,6%. Всего за четыре месяца в КНР отправлено 155,6 тыс. тонн, что больше, чем за аналогичный период минувшего МГ, на 40% (93,2 тыс. тонн).

Ближний Восток, с явно выделяющимся Афганистаном, занял 6,1% в общей структуре экспорта. За 4 месяца в Афганистан отправлено 176,1 тыс. тонн, что опережает аналогичный период прошлого сезона – 137,7 тыс. тонн на 22%.

***

По итогам четырех месяцев текущего МГ экспорт пшеницы мягких сортов составил 2 047,7 тыс. тонн, что больше, чем за аналогичный период прошлого года на 21%.

Сравнительный анализ экспорта пшеницы мяг. с накоплением, тыс. тон

Наличие

Производство

Казахстанские мельницы на грани закрытия – новость, появляющаяся с определенной периодичностью в ленте информагентств. 2019 год – не исключение. Часть казахстанских мельников, из-за дороговизны сырья, готовы остановить работу, и распустить коллектив. Наше бюро в своих балансах предсказывало это явление еще в сентябре. Однако, ситуация на грани выхода из разряда просто явлений. Судя по всему, хлебокомбинаты нашли выход из ситуация, снизив выпуск «кирпича» до минимума, прилавки наполнил хлеб с новыми названиями, по новым ценам. В обществе слышен некоторый ропот. Впрочем, ситуация, как нам кажется разрешится сама собой, об этом мы поговорим в главе о ценах.

Комстат частично подтверждает общую тенденцию снижения производства. В январе отечественные мукомолы, согласно ведомству, выпустили 320,8 тыс. тонн муки, что меньше чем в декабре прошлого года на 8,5% (350,6 тыс. тонн).

Динамика производства муки, тыс. тонн, с накоплением

*источник – Комстат

За пять месяцев от объема, который по нашему мнению покажет в конце года статистика – 3414 тыс. тонн, выпущено 47%. Все идет по плану. В следующие месяцы будем наблюдать сокращение выпуска.

Производство муки по итогам МГ, тыс. тонн

Экспорт

Продажа муки на внешние рынки в декабре 2018 года составила 232,4 тыс. тонн, что больше, чем в ноябре на 5% (221,1 тыс. тонн). Этот результат ниже показателей декабря 2017-го на 16%, когда на экспорт отгружено 275 тыс. тонн.

Динамика экспорта муки из Казахстана, тыс. тонн

Итого, за четыре месяца 2018-19 МГ отгружено 800,7 тыс. тонн, что меньше чем за аналогичный период прошлого сезона на 15%.

Динамика экспорта пшеницы и муки в годовом исчислении, тыс. тонн

*расчеты ЗМ

***

По предварительным данным в январе 2019 года на экспорт отправлено 763,7 тыс. тонн, в которые входят и масличные культуры. По оценке, в январе 2018 года, экспорт составлял 608 тыс. тонн. По факту отгрузки только зерновой группы составили 695,8 тыс. тонн. По декабрьской оценке 2018 –го, экспорт составлял 677 тыс. тонн, по факту – 841 тыс. тонн (пшеница плюс ячмень).

Это дает повод усомниться в предоставляемых нам данных. С другой стороны qoldau.kz в настоящий момент ведет статистику по ж/д отгрузкам зерна за рубеж. По их сведениям экспорт декабря был 951,9 тыс. тонн, что имеет гораздо меньшую погрешность.

Пока данные публикуются практически онлайн. Поэтому в любой момент у нас есть возможность наблюдать за движением «зерна», и получать более точные сведения (особенно если знаешь основные пункты отправки зерна и масличных). Поэтому с настоящего момента будем пользоваться данным ресурсом, пока он доступен.

В январе по данным Qoldau, экспорт состоялся на уровне 937,8 тыс. тонн, отнимаем 100 тыс. на масличку и бобовые, и получаем предположение о том, что отгрузки января 2019 года станут одними из самых высоких.

Экспорт зерна в январе за последние 12 лет, тыс. тонн

*2018-19 - все зерно, оценка

Кстати, в феврале отгрузки зафиксированы на уровне 792,4 тыс. тонн, но их мы будем анализировать в следующем обзоре, когда поймем насколько точными оказались цифры января.

Структура экспорта казахстанского зерна по предварительным данным, тыс. тонн

*предварительные данные КТЖ (+ масличные, +экспорт в страны ЕАЭС)

По информации трейдеров, в январе ситуация на рынке логистических услуг улучшилась. Количество предложений от держателей вагонов увеличилось. На данный момент идут отгрузки по ранее заключенным контрактам.

31,5% всего зерна на экспорт, по предварительным данным, ушло в Узбекистан, такая же оценка была по итогам декабря 2018-го. 25,1% уехало в порт Актау, 12,9% отправлено в Азербайджан и примерно столько же в Таджикистан. В целом структура импортеров сохранила декабрьские тенденции.

Цены

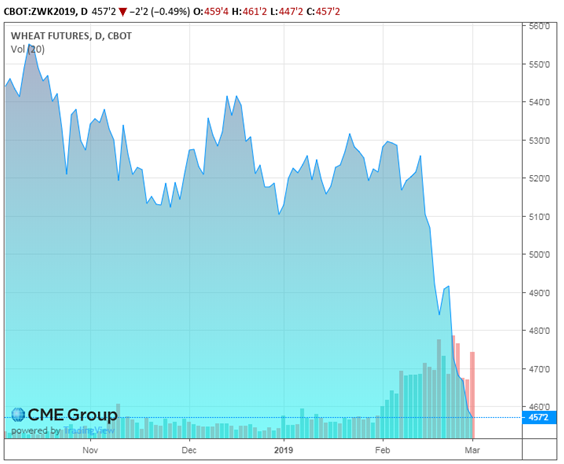

Главной новостью на мировом зерновом рынке стал обвал фьючерсов на чикагской и европейской биржах. Говоря по-простому рынок устал ждать. В настоящее время обязательства США по экспорту пшеницы на 1,5% больше, чем в прошлом году. Они по-прежнему составляют лишь 81% от оценки USDA (1 млрд. бушелей) с нормальным темпом в 94%. На рисунке хорошо виден слив: выброс предложения.

Цены на пшеницу на Парижской бирже за неделю снижались на 7%, на Чикагской — на 8%. К концу недели рынок стабилизировался, но уверенности, в том, что в ближайшее время он сможет отыграть назад – нет.

Россия

По данным СовЭкона, на минувшей неделе цены на российскую пшеницу (содержание протеина 12,5%) с ближайшей поставкой снизились на 3 доллара, до 240,5 за тонну (FOB глубоководные порты). Причина — обвальное падение котировок на фьючерсных площадках в феврале.

По данным ИКАР, цена тонны российской пшеницы с 12,5% содержанием протеина снизилась к концу прошлой недели до 234 долларов франко-борт , 240 долларов неделей ранее в Новороссийске.

Динамика экспортных цен в глубоководных портах РФ, FOB. Пшеница 12,5%, $/т

*Источник АПК-Информ

На тендере GASC закупил, в основном, французскую пшеницу по 234,5 долларов франко-борт, а также украинскую, румынскую и российскую (238 долларов франко-борт).

«Победа французской пшеницы после активных распродаж в Париже была вполне ожидаемой, успешное участие российской – нет. До этого в течение двух тендеров она была слишком дорога. Говорить о том, что Россия вновь готова активно конкурировать, пока рано», - считают аналитики СовЭкона.

Пшеница 3 класса подешевела на 150 рублей, до 12 125 рублей за тонну, пшеница 4 класса — на 75 рублей, до 12 100 рублей, пшеница 5 класса — на 75 рублей, до 10 575 рублей за тонну (средние цены EXW европейская часть, без НДС).

Экспортеры уже начали контрактовать российское зерно нового урожая. Цены на пшеницу с содержанием протеина 12,5% с поставкой в июле-августе составляют около 210 долларов за тонну. Это относительно благоприятный для сельхозпроизводителей уровень, считают аналитики. Напомним, с мая 2015 года до февраля 2018 года цены располагались в диапазоне 180-200 долларов за тонну.

Казахстан

За последнюю неделю, по данным участников рынка, количество предложений от фермеров резко возросло. Правда цена, по которой готовы работать фермеры отличается от цены спроса. Но даже в этом случае, отмечают трейдеры, удается договориться.

Внутренняя цена

Средневзвешенная цена за тонну пшеницы 23 клейковины к середине февраля сложилась в пределах 65 тыс. тенге с НДС. Роста за истекшие десять дней не произошло. Фиксация цен отмечается впервые за месяц.

Цена на пшеницу 3 класс на условиях франко-элеватор (с НДС), РР, $/тонна

25-26 клейковина продается, в среднем, по 68 тыс. тенге за тонну с НДС. \

27-28 клейковина – 69 тыс. тенге за тонну с НДС. Цена на 30 клейковину, в зависимости от протеиновых показателей установилась в диапазоне 70тыс. тенге за тонну с НДС

Индекс цен на пшеницу 3 класса (23 клей), с НДС на элеваторе (Северные регионы), тг/кг

Цена «четверки» (21 клк), в среднем, опустилась до 60 тыс. тенге за тонну с НДС. Пятый класс - 58 тыс. тенге за тонну.

Динамика цен на пшеницу 3, 4 класса в северных регионах на условиях EXW, $/тонна (с НДС)

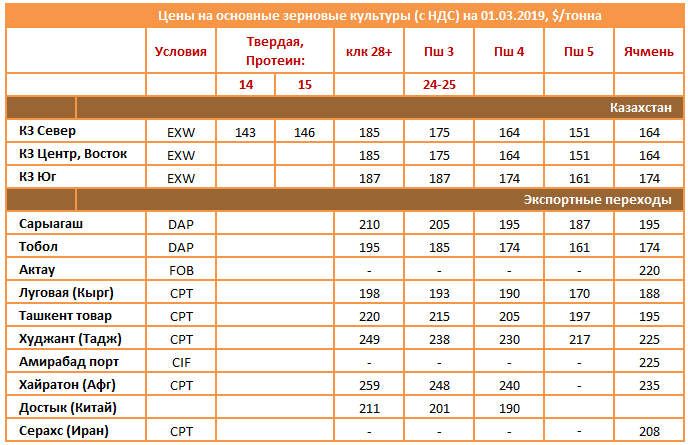

По данным экспортеров цена на DAP Сарыагаш (Ташкентский узел) составляет 23 клейковина – 205 долларов за тонну, 25 клейковина 210-215 долларов за тонну, 30 клейковина - 219 долларов за тонну.

Цена на зерно в Казахстане (по реально проведенным сделкам), $/тонна

*курс доллара – 374 тенге

Ценообразование

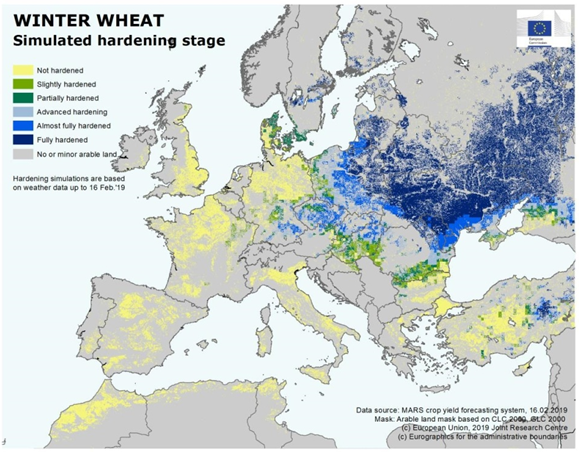

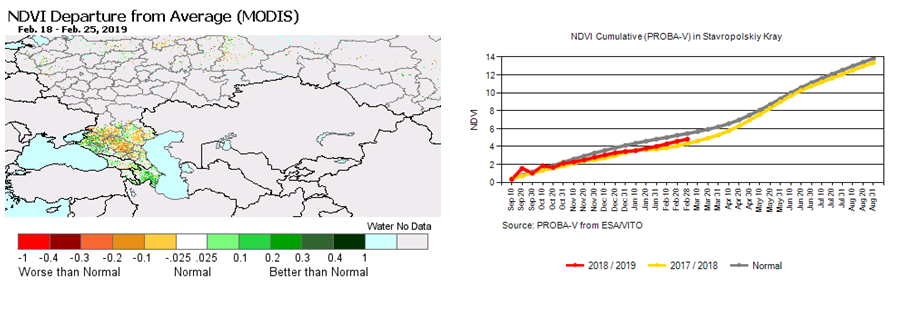

Итак, российская, как впрочем и украинская, пшеница на юге страны провела более чем комфортную зиму. По последним данным Mars bulletin в Ростовской области практически состоялось, как они это называют, «затвердение» всходов.

Индекс вегетации выше прошлогоднего лишь в Ставрополье, в Ростовской области и Краснодарском крае NDVI заметно уступает и прошлогоднему и нормальному уровню:

Прогноз погоды на ближайшие 15 дней (в выше описанном регионе) – на 4-5 градусов теплее нормы, умеренно повышенные осадки.

В то время как российские аналитики соревнуются в скорости повышения прогнозов, ситуация пока не столь уверенная. Опять же в Казахстане важнее знать, что произведет Сибирь.

Но при всем при этом настроение рынка – рост производства, и ранний и дружный сев в Европе способствует тому, что цены понемногу откатываются назад.

Первые «ласточки» посевной, свидетельствующие о предстоящем снижении цен залетели на казахстанский рынок. Безусловно, речь не идет о том, что цена отыграет на 10-15 тыс. тенге и вернется на уровень осеннего цен. Однако, по всей очевидности, процентов на 8% цена отыграет вниз. Трейдеры предполагают, что цена за пшеницу 23 клейковины опустится до 60 тыс. тенге за тонну.

Аналогичная ситуация наблюдается в России. Фермеры, державшие зерно в надежде на рост цен постепенно начали освобождаться от запасов в преддверии весенних полевых работ. Россия еще располагает экспортным потенциалом пшеницы в количестве 4-5 млн. тонн, которых будет достаточно, чтобы вести активную торговлю в весенне-летний период.

По данным мониторинга ЗМ из 156 опрошенных аграриев зерносеющего пояса 102 (65,3%)хозяйства полностью реализовали зерно урожая 2018 года. Держат объемы и ранее не продавали зерно 9 респондентов (9%), есть небольшие объемы на продажу у 42 хозяйств (27%).

Перспективы 2019

Россия

Сбор зерна в 2019 году может превысить 120 млн. тонн, считают эксперты. Их первые прогнозы основаны на том, что высокие цены на зерно подвигнут аграриев увеличить в этом году площади ярового сева. Площади под озимыми и уже стали рекордными. Сильные снегопады в ряде зернопроизводящих регионов позволят не только защитить озимые от морозов, но и создать хорошие запасы влаги.

Так, по предварительному прогнозу аналитического центра АО «Русагротранс», сбор пшеницы в этом году может составить 78,6 млн. тонн пшеницы. Из-за высоких цен на зерно в текущем сезоне стоит ожидать роста посевных площадей до 47,3 млн. га против 46,3 млн. га в 2018 году, считают эксперты центра. Прогноз центра также основан на том, что под урожай 2019 года были засеяны рекордные площади озимых - 18 млн. га против 17,55 млн. га под урожай 2018 года. С учетом зимней гибели площадь может составить 17,3 млн. га, что на 0,4 млн. га больше, чем годом ранее.

По оценке центра, площадь сева яровых зерновых будет на уровне 30 млн. га против 29,6 млн. га в прошлом году. И, если не случится серьезных погодных катаклизмов, то урожайность зерновых в 2019 году, вероятно, будет выше прошлогодней и выше средней за последние пять лет, полагают аналитики.

По прогнозу ИКАР сбор пшеницы в этом году составит 76,6 млн. тонн. Пока «крайне условный прогноз, который сделан в рамках многолетних трендов».

По прогнозу Минсельхоза, валовой сбор пшеницы в этом году составит 67 млн. тонн пшеницы.

Казахстан

Проводя исследование среди аграриев зерносеющего пояса «Подготовка к посевной -2019», ЗМ остановил внимание на 3 ключевых вопроса: количество снега на полях, осенняя влагозарядка, готовность семенного фонда, изменение структуры сева. Отдельно были опрошены ученые-агрономы по указанным темам, а так же – возможные заболевания зерновых в 2019 году.

Семенной фонд

Итак, проблемы с семенным фондом, на данный момент испытывают 12 человек (8%) из 156 опрошенных. Причины:

1. отсутствие средств на закуп семян,

2. семена в хозяйствах четвертой репродукции и более,

3. ограниченность выбора предложения сортов на местных опытных хозяйствах и станция,

4. бюрократическая волокита.

Аграрии опасаются, что не смогут оформить заявки на получения семян по новой программе субсидирования. С аналогичной ситуацией фермеры сталкивались при получении удобрений в минувшем году, заявки некоторых ТОО так и не были одобрены.

Помимо процедуры, одним из существенных минусов программы субсидирования, аграрии называют то, что под ее действия не попадают импортированные семена. Фермеры отмечают, что казахстанская селекция значительно отстает от российской. К тому же семена казахстанских сортов не совсем адаптированы и не подходят для лесостепной зоны. Спросом пользуются семена «Омская 32» и «Любава 5». Реже - «Тобольская», « Светланка». Некоторые аграрии предпочитают работать с пшеницей челябинских сортов: «Дуэт», «Юбилейная», «Челябинская 75», «Степную волну» Алтайской селекции.

Высота и плотность снега в зерносеющих регионах

По трем зерносеющим областям вырисовывается лоскутная ситуация. Но все же большинство районов трех областей отмечают, что испытывают дефицит снега.

На данный момент высота снега по Северо-Казахстаснкой области варьируется от 10 до 50 сантиметров. Фермеры говорят о том, что в пределах одного поля количество твердых осадков на протяжении всей зимы было разным. Сильные ветры оголили часть полей Айыртауского района. В этом случае снегозадержание не помогло. Фермеры Акжарского, Аккайынского, Есильского, Жамбылского, Мамлютского, района Магжана Магжана Жумабаева, Кызылжарского, Тайыншинского, района Шал Акына, в большинстве, оценивают текущую ситуацию по количеству снега, как благоприятную. По их словам, покров равномерный, сильных ветров не наблюдалось, из-за морозов образовалась плотная корка.

Подтопление полей, и переувлажнение почвы ожидают аграрии района Магжана Жумабаева. Прошлый сезон для производителей этого района выдался переувлажнненым, из-за чего уборка затянулась практически до ноября. При этом некоторые хозяйства так и не смогли собрать полученный урожай.

Фермеры района имени Габита Мусрепова обеспокоены глубоким промерзанием почвы. Высота снежного покрова в этом районе небольшая, 30 сантиметров.

Аграрии Тимирязовского района насчитали высоту покрова на уровне 15 сантиметров, что является для их полей нормой. Тем более, как и в Уалихановском районе, осенью почва получила хорошую влагозарядку.

Всего в опросе приняли участие 78 производителей из СКО, 41% (32 человека) считают количество снежного покрова «достаточным»,27% (21%) – отмечают «дефицит осадков», 9% (7 респондентов) – «количество снега равно средним показателям», 23% (18 аграриев) затруднились ответить.

69 % (54) опрошенных респондентов из Северо-Казахстанской области считают, что год будет не засушливый.

По словам большинства респондентов Костанайской области Денисовского, Камыстинского, Карасуского, Сарыкольского, Мендыкаринского и Узынкольского районов, к середине февраля количество снега на полях составляло от 8 до 20 сантиметров. Осадки не закрывали стерни. Соответственно, при таких условиях, снегозадержание провести невозможно. Немного проще складывается ситуация у фермеров, чьи поля находятся ближе к лесопосадкам.

Высота снежного покрова, в среднем, в Карабалыкском районе составляет от 20 до 50 сантиметров. По словам аграриев, это недостаточно для будущего урожая. Однако часть опрошенных из этих районов отмечают, что осенью получен неплохой влагозаряд, и, возможно, к началу сева, благодаря осенним осадкам, почва будет достаточно увлажненной.

Недостаточность снежного покрова отмечается в Тарановском районе. Ситуацию, в последнее время, начали выравнивать бураны, снег стал задерживаться, но пока кардинально положение не меняется. Фермеры учитывают обстоятельство, что в зиму ушли со слабой влагозарядкой. Аграрии бояться повторения прошлогоднего сценария, когда из-за чрезмерной засушливости «почва стала как бетон, плуг и щелерез шли с большим трудом».

Несмотря на то, что высота снега на открытых полях Федоровского района, на данный момент, 25 сантиметров, это аграриев не пугает. Наоборот, фермеры опасаются, что год в их регионе будет чрезмерно влажным.

Таким образом, из 38 опрошенных фермеров Костанайской области 20 (53%) респондентов говоря о дефиците твердых осадков, 4 (11%) о среднем снежном покрове, 8 спикеров (21%) назвали толщину снежного покрова достаточной. Шестеро опрошенных затруднились ответь на вопрос. Большинство опрошенных склоняются к мнению, что сезон в Костанайской области будет засушливым.

К «благоприятным» полям по количеству снега, согласно мониторингу ЗМ, относятся следующие районы Акмолинской области. В Целиноградском, Буландинском, Аршалынском, Бурабайском, Аккольском, Есильским Жаркаинском, и, частично, Астраханском районе, по словам аграриев, высота снежного покрова по стерне составляет 30-40 сантиметров, «снег хорошо лег». Производители говорят, что «пока этого достаточно, но в будущем хотелось бы больше». В зиму поля указанных районов ушли с хорошим запасом воды. Однако минусом респонденты называют глубокое промерзание почвы. По ощущениям аграриев весна будет ранняя и дружная. Но на каких сведениях базируется прогноз, фермеры не уточняют.

«Неплохой» называют ситуацию аграрии Сандыктауского района. Высота снега, местами, доходит до 60 сантиметров, в отельных случаях - метр. Плотность снега хорошая. К тому же подчеркивают респонденты, осенью была хорошая влагозарядка. Многие хозяйства провели снегозадержание.

Дефицит снежного покрова отмечается на полях Шортандинского, Егиндыкольского, Зерендинского, Жаксынского и района Биржан Сала. Количество снега на полях не превышает 25-30 сантиметров. Влагозарядка осенью, по словам респондентов, была средняя.

В Коргалжинском районе покров снега составляет 5-8 сантиметров. Аграрии надеются, что ситуацию спасут весенние осадки и мартовские, ставшие привычными, бураны.

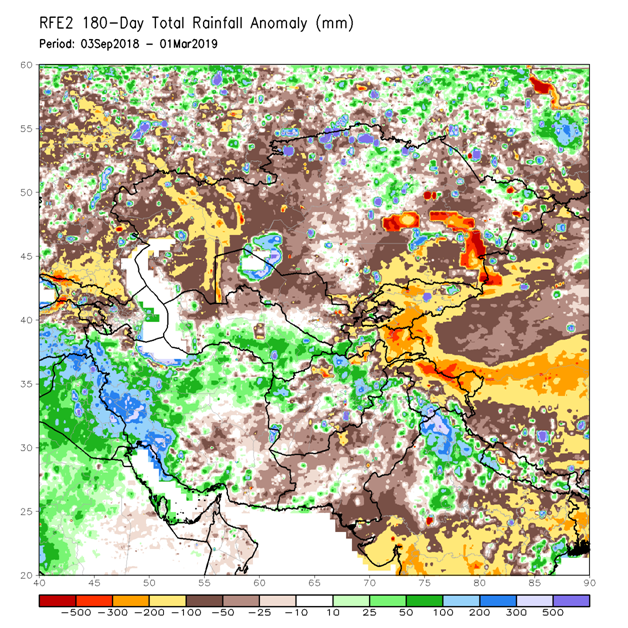

Всего было опрошено 40 производителей. «Снега на полях достаточно» – ответили 20 респондентов (50%), «дефицит» - 11 (28%), «средние нормы» – 8 человек (20%). Один из опрошенных затруднился ответить на вопрос. Аномалии зафиксированные в прошедшие 180 дней зафиксированы на карте Климатического центра.

Состояние озимой пшеницы на юге Казахстана

Во второй декаде февраля на юге и юго-востоке Казахстана, согласно данным РГП Казгидромет, в районах возделывания озимых культур температурный фон был выше нормы на 1-6˚С и осадки выпали повсеместно выше нормы.

Частые оттепели до 6 дней при чередовании с ночными отрицательными температурами воздуха (12-25˚С) на юго-востоке страны могут привести к повреждению слабо развитых растений на посевах озимой пшеницы.

На наблюдаемом участке вокруг АМП Екпенды Туркестанской области наблюдается возобновление вегетации озимой пшеницы, фаза развития: всходы, состояние хорошее.

Минимальная температура почвы на узле кущения озимой пшеницы на юге и юго-востоке страны колебалась в пределах от 0˚С до минус 4˚С.

Заболевания

В 2018 году в Казахстане не наблюдалось массового распространения заболеваний, как в сезоне 2016-го, когда ситуация на полях зерновых была близка к эпифитотии. Однако ученые считают, что болезни зерновых в 2019 году будут в любом случае.

Трудно спрогнозировать с ситуацию с ржавчиной, потому что на севере республики она считается заносной инфекцией. Остальных заболеваний избежать не удастся, так как минимальная обработка способствует накоплению старых патогенов на растительных остатках. Фермеры, пытающиеся удалить или запахать солому, считают агрономы, входят в сезон с меньшим инфекционным запасом. Однако, подчеркивают, не всегда то, что сохранилось, будет иметь значение при развитии заболеваний в 2019 году.

Так же, отмечают ученые, что во многом сыграет роль погодный фактор. Теплая, влажная погода, особенно в период смыкания посевов - благоприятная среда для роста заболеваний. Тем более инфекционный фон на многих полях довольно высокий. Аналогично ситуации с сорняками. Запасы сорняков в почве высокие. Их пробуждение, развитие напрямую зависит от определенных условий, агротехнических мероприятий. На данном этапе фермеров необходимо обратить внимание на протравку сорняков.

Структура севооборота

Стоит отметить, что высокая цена спроса на пшеницу мягких сортов в текущем году, вновь делает пшеницу конкурентоспособной культурой в глазах аграриев. Согласно опросу 6% фермеров (10) намерены увеличить посевные площади пшеницы. При этом 4% (7 респондентов) планируют сократить посевы пшеницы в пользу не менее маржинального, в последние два сезона, ячменя. 39% (46 человек) оставляют структуру сева без изменения. Пшеница, как и ранее, останется превалирующей в структуре сева.

Прогноз погоды

Сейчас в начале марта Климатический центр прогнозирует только переувлажненный май и то лишь на самом севере Казахстана – в районах М. Жумабаева и северной части Кызылжарского. Остальные месяцы вплоть до июля – в пределах нормы. Аномалии температуры в двухметровом слое воздуха ожидаются в июле практически на всей территории Казахстана за исключением выше названной территории. В центральной и южной части страны аномалии составят от 0,5 до 1 градуса с плюсом.

Высказывается мнение, что весна и в Западной Сибири пройдет дружная, но лето будет пасмурным.

Политика

…Но ключевым фактором для казахстанской пшеницы в 2019-20 МГ может стать совсем не погода. На днях МСХ РК распространило презентацию с предложениями по оздоровлению проблемных агрохолдингов, в которой речь идет о более ста предприятий трех холдингов. Суть предложения автора презентации – изъятие КазАгро всех трех компаний из свободного бизнеса, слияние их в одну, проведение процедуры оздоровления, и дальнейшая продажа отдельными лотами. Отложив в сторону все рассуждения по поводу рисков данной операции, рассмотрим возможных ход событий в предстоящей посевной, а ведь реабилитационное управление намерено приступить к своим обязанностям уже этой весной.

Первое и самое важное – в рамках новообразования нарушится севооборот: конкурсное управление сделает ставку на «проверенные» временем (одобренные контрактами?) культуры – зерновые. Вполне вероятно нас ждет резкое увеличение клина под пшеницей и ячменем. И некоторая инсайдерская информация уже гуляет среди участников.

Есть опасения, что будут приписки, с целью создания благополучия. Есть серьезные опасения, что произведенное мегахолдингом зерно будет иметь приоритет при экспортных поставках, ведь практически стало явным, что железнодорожный коллапс последних двух сезонов спровоцирован отгрузками зерна с холдингов.

Мы не стали гадать на кофейной гуще, и пока поднимаем прогноз уборочной площади в 2019-20 МГ, в соответствии с результатами опросов фермеров. Урожайность пока видится меньше средней, слабые стоки несколько компенсируют увеличенный сбор и предложение будет не таким угрожающим как в 2016-17 сезоне.

Диаграммы и таблицы

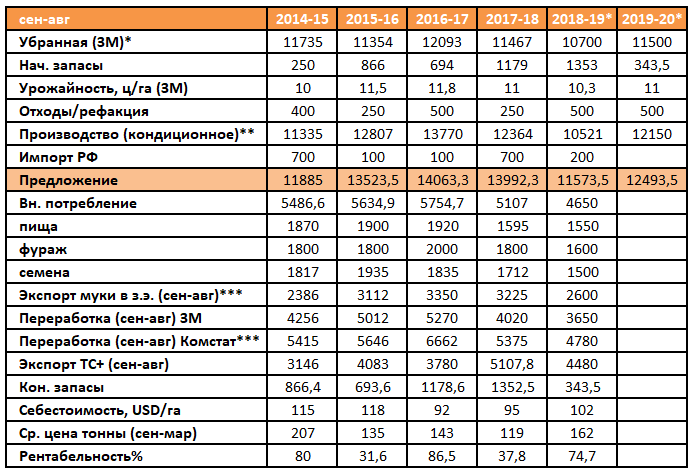

Балансы пшеницы мягкой в Казахстане

*площадь рассчетная, за минусом оценки площадей под дурумом

**в зачет идет только урожай текущего сезона

***в зачет не идет. Для информации

Пакистан. Структура экспорта пшеницы, тыс. тонн

Россия. Топ экспортеров пшеницы, тыс. тонн

Казахстан. Динамика экспорта пшеницы в Узбекистан, с накоплением, тыс. тонн

Казахстан. Динамика экспорта пшеницы в Таджикистан, тыс. тонн

Казахстан. Динамика экспорта пшеницы в Азербайджан из РК, с накоплением, тыс. тон

Казахстан. Экспорта пшеницы в Грузию, с накоплением, тыс. тонн (в 2016-17 МГ экспорта не было)

Казахстан. Динамика экспорта пшеницы в Китай, с накоплением, тыс. тонн

Казахстан. Динамика экспорта пшеницы в Иран, с накоплением, тыс. тонн

Казахстан. Динамика экспорта пшеницы в Швецию, с накоплением, тыс. тонн

Казахстан. Динамика экспорта пшеницы в Турцию, с накоплением, тыс. тонн

Казахстан. Динамика экспорта пшеницы в Афганистан, с накоплением, тыс. тонн

Казахстан. Динамика экспорта пшеницы в Кыргызстан, с накоплением, тыс. тонн

*Комстат

Казахстан. Динамика экспорта муки в Афганистан, с накоплением, тыс. тонн

Казахстан. Динамика экспорта муки в Кыргызстан, с накоплением, тыс. тон

Казахстан.Динамика экспорта муки в Таджикистан, с накоплением, тыс. тонн

Казахстан. Динамика экспорта муки в Туркменистан, с накоплением, тыс. тонн

Казахстан. Динамика экспорта муки в Узбекистан, с накоплением, тыс. тонн

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Куплю: горчица, черная, со склада, объем - от 30 тонн 28 мая 2026 г. 12:33

- Продам: ячмень, 2 класс, со склада, объем - 200 тонн 3 апреля 2026 г. 21:59

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Перейти к торгам