Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

О концепции Госпрограммы развития АПК на 2017-2021 годы. Часть третья: Структура посевов

Дата: 6 декабря 2016 г. 17:46 | Просмотров: 1875

ЗМ продолжает серию публикаций, в которых дает оценку Концепции новой Гопрограммы развития АПК Казахстана на 2017-2020 годы.

Фигура третья. Риторическая

В упоминаемом мной письме №8 есть и такая фраза: «В рамках Госпрограммы развития АПК будет продолжена диверсификация посевных площадей. Площади пшеницы будут сокращены на 2,3 млн. га (с 12,4 млн. га в 2016 году до 10,1 млн. га в 2021 году). Высвобожденные площади будут замещены посевами ячменя, овса, кукурузы на зерно, масличных и др. культур. МСХ РК подготовлены необходимые расчеты по площадям в разрезе культур и регионов.

Одна из задач диверсификации - обеспечение животноводства комбикормами. Для этого надо увеличить посевы ячменя, кукурузы».

Особо хочется обратить внимание на риторику, в частности слова «будут сокращены». Их можно понять двояко, хотя авторы наверняка имели в виду, что меры, предпринятые в ходе реализации программы, побудят фермеров пересмотреть структуру полей в пользу наиболее выигрышных.

И все же подобная риторика не нова для Минсельхоза, для управлений сельских хозяйств, для акимов. «Мы посеяли», «мы убрали», «мы оптимизировали», «мы укрупнили», - эти и подобные словосочетания употребляются постоянно.

…В отчетах МСХ Канады в отношении произведенной внутри страны продукции употребляется один термин: carry-in («поставки в» - в дословном переводе). То есть, управляющий орган страны расценивает произведенное фермерами, как поставки в страну, на внутренний рынок. Считайте, как угодно, но разница огромная: МСХ Канады в сетке агробизнеса вычленяет фермерство, как отдельный элемент - со своими задачами и потребностями. Может быть, в этом подходе скрывается нечто важное, пока не усвоенное нами?

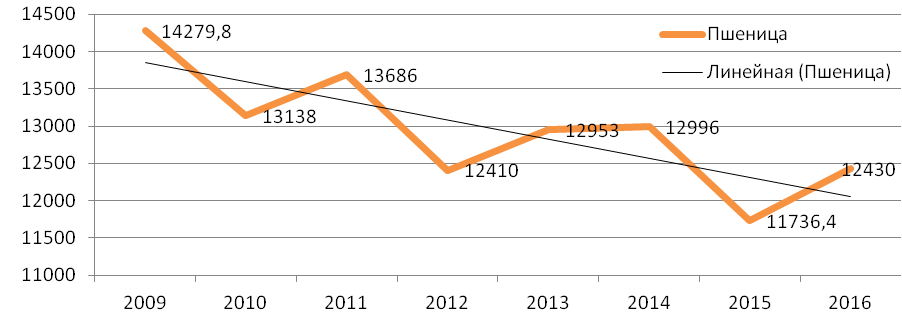

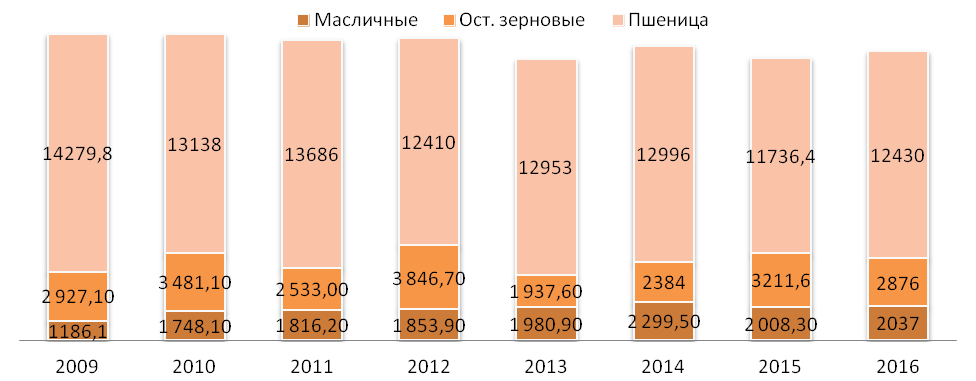

Но это так… лирика. Вернемся к цифрам. Всех, конечно, немного шокировало «сокращение» площадей пшеницы сразу на 2,3 млн. га. Но тут же поясняется, что это если отнять от 2016 года. Но ведь до настоящего времени площади под пшеницей имели, хоть и ломанный, но, в целом, понижательный тренд.

2009-2015 – уборочная площадь, 2016 - посевная

И в 2015 году мы наблюдали значительный отскок к цифре, всего на миллион га превышающей целевой показатель, намеченный в Концепции (10,1 млн. га). Конечно, это произошло не по доброй воле (много полей просто не засевались из-за дождливой весны), и все же он был. Почему в 2016 году фермеры снова вернулись к пшенице? Клин масличных никак не может оторваться от планки в 2000 га? Ведь это - цель обсуждаемой Концепции.

2009-2015 – уборочная площадь, 2016 - посевная

Для понимания поставленного вопроса, прежде всего, нам нужно посмотреть на текущий ход уборочных работ. По данным Минсельхоза на 26 ноября масличные убраны на 96% площадей. Наша оценка – 85%. Ранние морозы, ранний снег, нехватка зимнего дизтоплива не добавляют оптимизма полеводам.

Второе: текущий сельхозсезон очень характерен вообще для понимания логики производителей. Попробуем углубиться в их сознание, но для начала дадим характеристику работающим в подотрасли.

Фермеров, занимающихся масличными, можно грубо разделить на две категории: производители, связанные долгосрочными договорами с перерабатывающими предприятиями, или иностранными трейдерскими компаниями, у которых есть уверенный сбыт, и так называемые «самостоятельные хозяйства». Если с первыми все понятно, они – жестко привязаны к мировой конъюнктуре и потребности, и – главное – они выработали свой ресурс в плане расширения площадей, в их севообороте масличные занимают оптимально возможный клин. А вот вторые (их большинство) – это и есть та самая точка роста.

Сколько их? - Априори – очень многие из 184 888 действующих производителей сельскохозяйственной продукции (данные Комстата на 1 июля 2016 года), из которых 8978 юридических лиц, и 175910 – КХ и ФХ.

Чего они хотят? – Денег.

Что им мешает? А вот здесь нужно остановиться подробнее. В своем апрельском Масличном бюллетене, при оценке возможной посевной площади мы подробно останавливались на всех факторах, в той или иной степени способных повлиять на конъюнктуру каждой из возделываемых в Казахстане масличных культур. И ситуацию с озимыми в Европе и остатки льна в Канаде, и возросшую внутреннюю переработку. Мы говорили о факторе недопонимания рынка. Об отмене субсидий… Но сейчас, когда виден результат, и уже можно говорить, что все наши незатейливые прогнозы оправдались, приходим к одной ошеломляющей мысли: отечественный рынок просто не хочет понимать всего этого.

Он живет реверсивным сознанием.

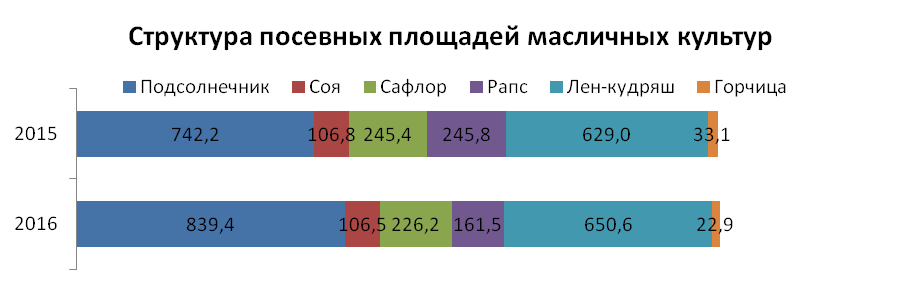

Обожглись на вредителях в прошлом году – сокращаем рапс. Лён – стабилен? – стабилен. Приращиваем! Подсолнечник востребован? – востребован. Поднажмем (несмотря на все уверения властей ВКО об отходе от его монокультурности в регионе)!

Соя, сафлор – выгодно? Выгодно! Но сложно.

Вот и получилось, что дорастили мы то, по чему рост цен или не прогнозируется вообще, или слабо прогнозируется. А сократили (или не прибавили) там, где котировки ожидаются очень высокими.

Сами фермеры пока не чувствуют этого. Казахстанскому рынку масличных в психологическом плане помогает его… мизерность. Малое предложение помогает безболезненно реагировать на конъюнктуру мирового рынка.

К тому же в среде фермеров еще живет удивление: рентабельность пшеницы в текущем сезоне 129%, льна – 237%, рапса – 240%. Разница впечатляющая. Вот этим впечатлением пока и живет производитель маслички. Те, кто смог в свое время довести технологический уровень предприятия до возделывания маслокультур – рад и этой премии, остальные посматривают на них, впрочем, оценивая их успех по-разному.

Почему аким Сергей Кулагин встал на защиту пшеницы на презентации обсуждаемой Концепции, тем самым собрав очередную порцию напоминаний о семейном бизнесе? Слабо верится, что сельхозпредприятия семьи Кулагиных не может себе позволить ввести в севооборот масличные. Наверняка, они присутствуют в структуре полей. Однако земли этих предприятий находятся в той части зерносеющего пояса, где при практически любых погодных условиях родится высокопротеиновая пшеница. И посыл Кулагина был, наверное, в том числе об этом: нельзя диверсифицировать под одну гребенку, вооружившись только рекомендациями ученых: есть чисто пшеничные зоны, где для получения стабильной маржи достаточно банальной трехполки.

Что еще, кроме недостаточного технологического уровня (и сопутствующим ему опасений), оправданного желания вести стабильный бизнес, слабого понимания конъюнктуры рынка, тормозит диверсификацию?

Спрос, можно сказать, сумасшедший. Излишков до последнего момента (тьфу-тьфу!) не было.

…Да, пожалуй что ничего. Единственное, нужно уточнить (и подчернуть!), что недостаточность технологического уровня очень важна во всех звеньях производственной цепочки. У нас любят поминать, что фермер-де не дорос до маслички, но при этом важна оценка оснащенности Опытных станций, как распространителей знаний, география и ассортимент сервисных центров по обслуживанию техники, дееспособность дилеров семенного материала, благоприятная финансовая среда (я о готовности банков кредитовать производителей).

Что до субсидий… показатели рентабельности трех культур сводят на нет их эффективность. Да, в некоторые годы субсидии на возделывание рапса в некоторых регионах покрывали треть себестоимости, но то, что мы увидели на деле, к сожалению, никак не характеризует степень убеждения «методом рубля».

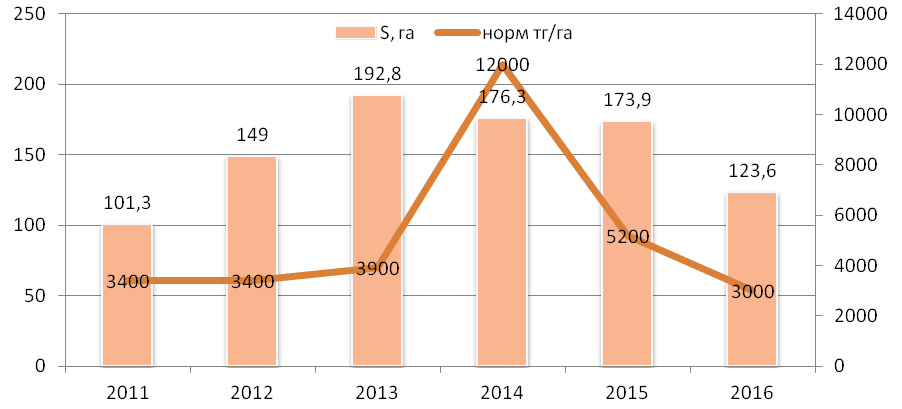

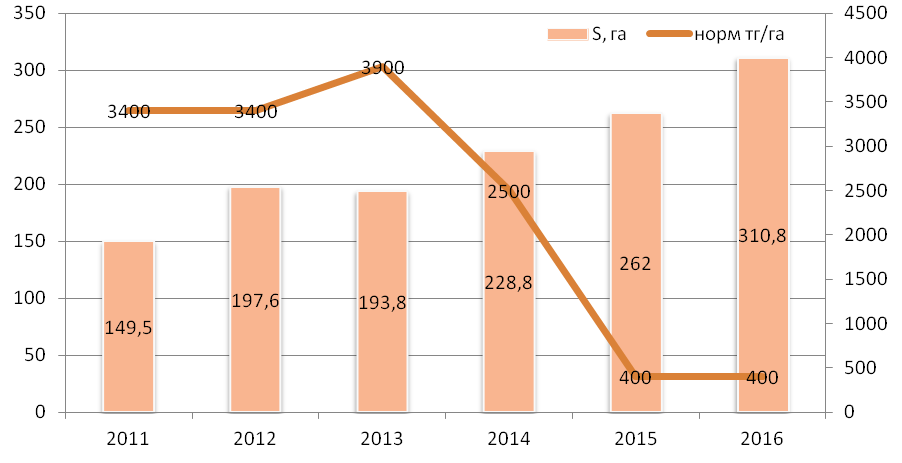

На диаграмме ниже попытка анализа зависимости роста площадей рапса от величины субсидии на 1 га. Данные по СКО (свыше 80% всего возделываемого в стране рапса).

Но наиболее показательным в этом отношении является лен: та же зависимость на примере той же СКО (почти 50% возделываемого в стране льна)

Фермеры просто выбрали наиболее рентабельную культуру. Чтобы убедить их еще в чем-нибудь, нужна либо ситуация 2011 года (рапс у ворот фермы – 500 $/МТ), либо большая консультационная работа.

Или… вообще ничего не нужно. В этом году выросли посевы рыжика, чечевицы, нута. Идет робкое прощупывание других направлений. Как мы можем помочь в этом фермерам? Правильно – директивами.

P.S.

В качестве ремарки. Еще одна часто повторяющаяся от чиновников мысль: «довести долю посевов пшеницы с» такого-то процента, до… В этот раз посчитали что доля пшеницы – 64%. У меня получилось 57. Если мы вычленим яровую и озимую пшеницу из всей посевной площади. Но это не суть мессэджа. У нас есть еще и пары, которые безусловно участвуют в севообороте. В текущем сезоне паровало ни много ни мало 3043,9 тыс. га. Если мы включим и эти земли (а мы обязаны это сделать), то доля пшеницы в структуре полей составит 50%.

Продолжение следует…

Виктор Асланов

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Продам: лен, без класса, со склада, объем - 1000 25 февраля 2026 г. 12:48

- Продам: лен, без класса, со склада, объем - 900 25 февраля 2026 г. 12:48

- Перейти к торгам