Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Прогноз балансов основных культур. Август 2025

Дата: 25 августа 2025 г. 17:02 | Просмотров: 263

Оглавление

- Введение...................................1

- Зерновые..................................2

- Пшеница мягкая.......................2

- Ячмень......................................4

- Пшеница твердая.....................5

- Масличные...............................6

- Лён............................................6

- Подсолнечник...........................6

- Соя............................................7

- Рапс...........................................8

- Сафлор.....................................9

- Горчица.....................................10

- Бобовые....................................10

- Чечевица..................................10

- Горох.........................................11

Введение

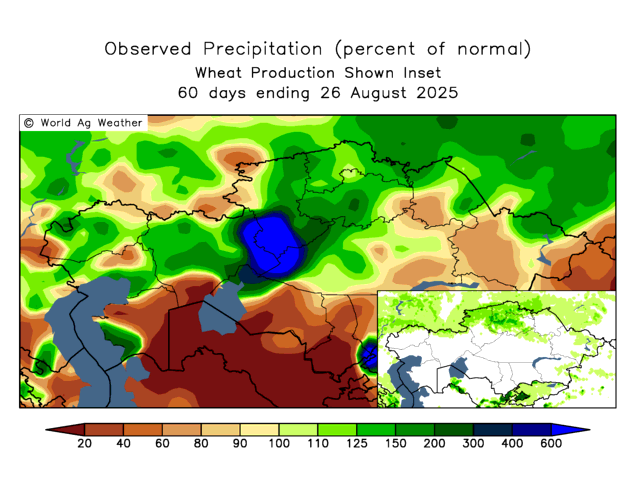

Минувшая 60-дневка выдалась угрожающе переувлажненной для почти всего зерносеющего пояса. Эпицентр пришелся как раз на регион – основной поставщик высококачественного зерна.

Минувшая 60-дневка выдалась угрожающе переувлажненной для почти всего зерносеющего пояса. Эпицентр пришелся как раз на регион – основной поставщик высококачественного зерна.

Впрочем, как показывают опросы и объезды, многолетний тренд локальных дождей, или как мы их называем, - точечных, сохраняется. Есть хозяйства с дефицитом влаги в стороне Атбасара.

Юг окончательно выгорел. Неважнецки дела в ВКО и Павлодарской области. Обо всем этом подробнее в главе «Резюме».

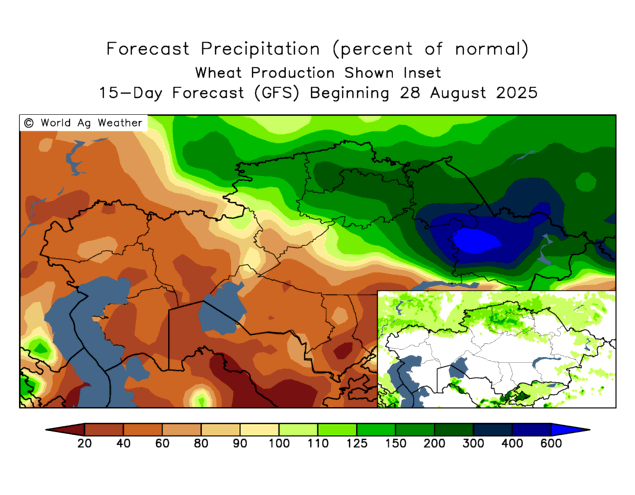

На ближайшую 15-дневку влажный фон как будто бы смещается в эти дефицитные регионы, что скорей всего, будет неприятным сюрпризом – все что должно было случиться на полях, уже случилось, фермеры ждут сухой погоды, уборка стартовала.

На ближайшую 15-дневку влажный фон как будто бы смещается в эти дефицитные регионы, что скорей всего, будет неприятным сюрпризом – все что должно было случиться на полях, уже случилось, фермеры ждут сухой погоды, уборка стартовала.

Обращаем также внимание на то, что будет по мнению синоптиков твориться за пределами Казахстана, в частности на Алтае – первом конкуренте казахстанского зерна.

На сегодня, на основании первых покосов, можно говорить об урожайности бобовых, ячменя, пшеницы. По бобовым и ячменю - ясность почти полная. По пшенице – подошли только раннеспелые сорта. Да, год для них был более благоприятным, однако, они только верхушка айсберга.

Внешняя конъюнктура больших изменений за месяц не претерпела. Лишь укоренились тренды, замеченные нами в прошлом обзоре. Рубль все еще крепкий, тенге – все еще слабый. Спрос на корма с южных областей пока не обозначился четко, но это мы связываем с погодным фактором: южане ждут развязки драмы под названием «качество пшеницы». Т. е. что будет дешевле в этом сезоне – то и будет вкуснее, на то и будет спрос. Впрочем, цены на ячмень, как мы и предсказывали, росли весь август.

Практически сложилась стартовая цена на пшеницу нового урожая. Она будет подкреплена или подкорректирована новыми вводными, а именно данными по качеству зерна.

Нацстат опубликовал данные по посевным площадям в 2025 году. Их мы тоже прокомментируем.

Также мы дожидались итоги июльского экспорта от КГД, чтобы подвести предварительные итоги уходящего сезона.

Зерновые

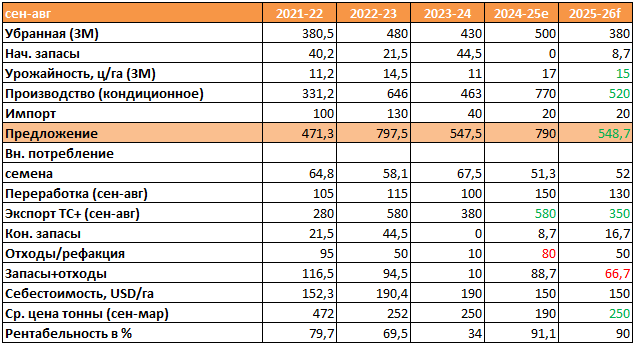

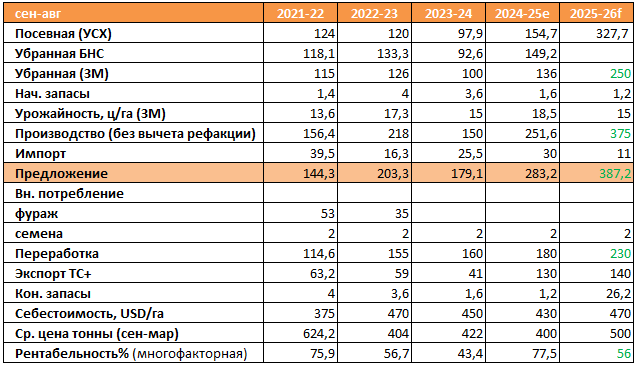

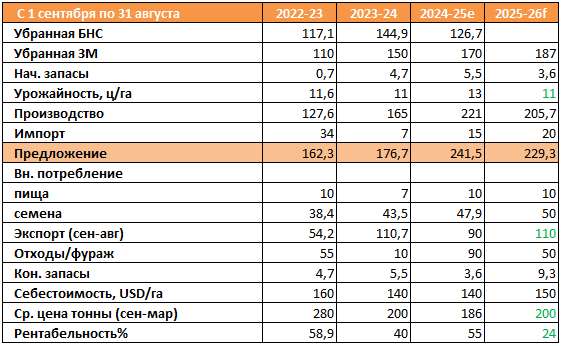

Пшеница мягкая

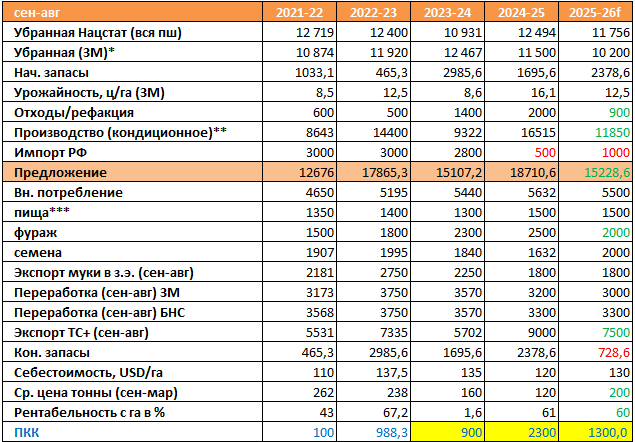

2024-25

Экспорт зерна и кормовой муки в сентябре-июле – почти 8,5 млн. тонн. Темпы последних месяцев по пшенице остаются хорошими, по кормовой муке объективно пошли на убыль. Прогноз сбудется почти «в копеечку». Мукомолы продолжают терять позиции: экспорт продолжает отставать от прошлогодних темпов.

На 500 тыс. тонн сокращаем оценку импорта. Но даже в таком виде она кажется оптимистической.

2025-26

Площади под всей пшеницей по оценке Нацстата составили 12274 тыс. га. Это все, что мы имеем от статистического органа. По опыту прошлых лет мы понимаем, что отсюда нужно отнять твердую, потери, озимую сильную и тд. Надо полагать, что в районе 11,5 млн. га мягкой статистики покажут в качестве убранной в начале следующего года, по итогам подсчета 29СХ.

Пока нет оснований доверять этой цифре. Оставляем площадь без изменений.

Урожайность – плюс 2 ц/га. Да, в комментариях фермеры основных зернопроизводящих регионов называют цифры гораздо выше 12 ц/га. Но пока это можно считать видовой урожайностью. Болезни и вредители были актуальны в этом году. К тому же есть большие подозрения, что уборочная кампания будет «веселой».

Ввиду этого повышаем рефакцию на 300 тыс. тонн.

В результате прогноз производства вырастает на 1740 тыс. тонн.

Импорт – пока минус 500 тыс. тонн. Ожидаются сбои в производстве у сибиряков, но главным барьером для рос. зерна остается диспаритет валют.

Прогноз предложения вырастает за месяц на 740 тыс. тонн.

Плюс 500 тыс. тонн на фураж, в связи с более высоким спросом на грубые корма.

Плюс 500 тыс. тонн к прогнозу экспорта. Основание – более высокий спрос со строны традиционных импортеров.

Стоки «редеют» на 200 тыс. тонн – ожидается хороший сезон по распределению.

Повышаем прогноз средней цены на 20 долларов. Рентабельность вплотную приближается к прошлому сезону.

*ЗМ

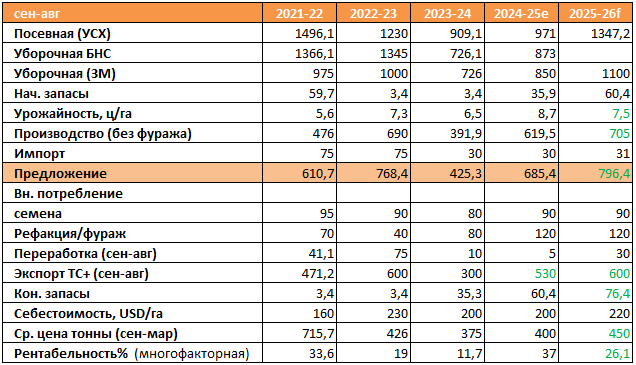

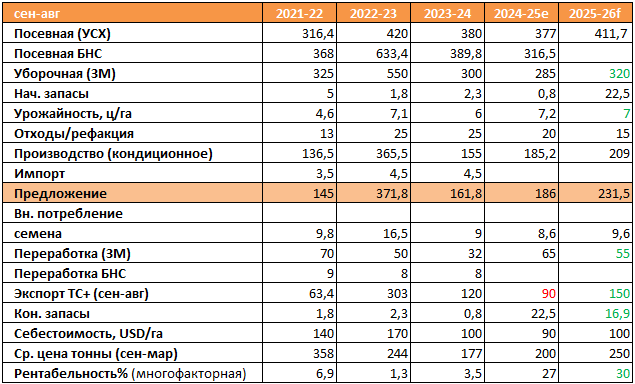

Ячмень

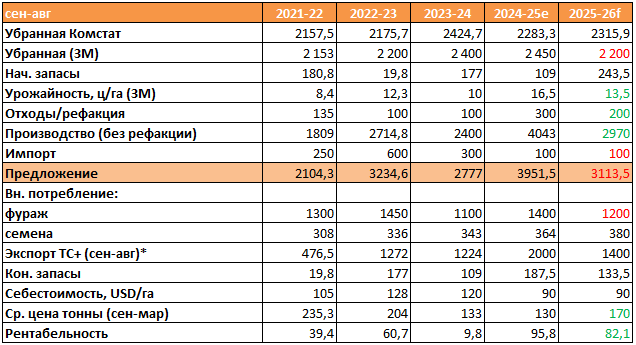

2024-25

Экспорт 11 месяцев – 1904 тыс. тонн. До исполнения нашего прогноза остается меньше 100 тыс. тонн. Вряд ли все сойдется, но мы весь сезон твердо стояли на своем и видим сейчас, что были правы.

2025-26

Площади: Нацстат показал 2316 тыс. га. Даже ниже наших предположений. Поэтому снижаем наш прогноз еще на 200 тыс. га.

О хорошей видовой урожайности говорили фермеры всех регионов, кроме южных. И текущий сбор подтверждает эти ожидания. Повышаем прогноз на 1,5 ц/га.

Вместе с тем вынуждены на 100 тыс поднять рефакцию – уборка в зерносеющем поясе проходит на влажном фоне – потери есть и будут.

Сокращаем импорт на 100 тыс. тонн. Пока для масштабного ввоза не видится оснований.

В результате производство вырастает всего на 90 тыс. тонн, а предложение, наоборот, снижается на 180. Которые, частично возможно уйдут на экспорт – плюс 200 тыс. тонн.

Снижаем прогноз потребления в виде фуража: тень фуражной пшеницы в массе проступает все явнее.

Повышаем прогноз средних в сезоне цен на 50 долларов. Уже сейчас ячмень доходит до 80 тг/кг. Конъюнктуру может «подправить» ситуация с пшеницей, но об этом – по факту.

Рентабельность в результате значительно подтягивается.

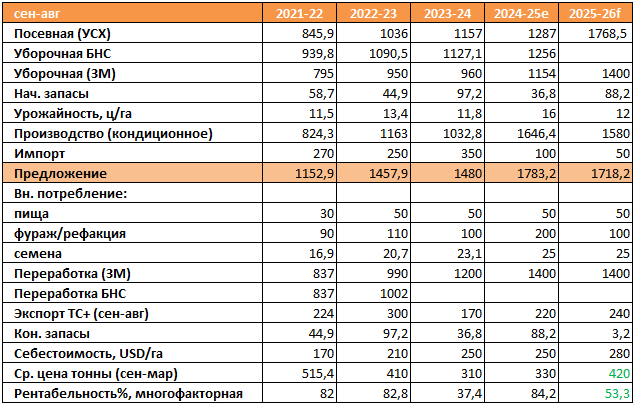

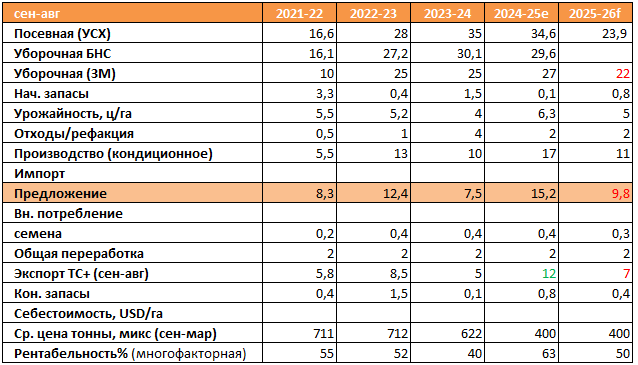

Пшеница твердая

2024-25

Экспорт к концу сезона пошел на убыль, и по итогам 11 месяцев составил 548 тыс. тонн. Как мы и ожидали получилось превышение нашего прогноза (500). Добавим еще 80. Стоит отметить, что дурум тихой сапой был распродан «под метелочку», во что вообще не верилось в начале МГ, ввиду очень слабого спроса.

2025-26

Нацстат по традиции ничего не говорит о твердой пшенице, хотя ее площади превышают кукурузу, тритикале, овес, рожь и т.д. вместе взятые. Остается ориентироваться на наши предположения. Мы по-прежнему считаем, что площади под дурумом были значительно сокращены в этом сельхозгоду.

Результаты новых опросов вынуждают нас еще на 1 ц/га повысить прогноз урожайности, при этом понимая, что дожди могут сыграть не на пользу осенью.

Стоки снижаются из-за сокращения начальных запасов.

Рука тянется поднять отходы в новом сезоне – уж слишком дождливым рисуют синоптики первую половину сентября, - однако, будем еще наблюдать.

Повышены средние в сезоне цены на 30 долларов/тонна. Старт – 100 тг/кг – вполне убедителен.

Рентабельность вырастет на 26%.

Масличные

Лён

2024-25

Ожидаемое превышение нашего прогноза экспорта (500) состоялось. Итог 11 месяцев – 509 тыс. тонн. Думаем, что финальный свиток будет на 530.

2025-26

Нацстат показал 1347 тыс. га посевной площади. Видели мы такие цифры (вот они все в таблице) … Главный «фантазёр» прошлых лет – СКО якобы посеяла 567 тыс. га.

Остаемся при своем мнении: рост был, но не столь гигантский.

Отмечается хорошая урожайность и качество льна в этом году. Повышаем прогноз урожайности на 0,5 ц/га. Но это возможный максимум. Опять же с условием проведения жатвы в нормальных условиях.

Производство, таким образом, вырастает на 50 тыс. тонн, и предложение -на 25 тыс. тонн.

Повышаем ср. цены пока на 50 долларов. Наблюдаем очень хороший старт несмотря на то, что импортеры немного «депрессивили» в начале августа. Рентабельность растет.

Подсолнечник

2024-25

Экспорт семян за 11 месяцев – 216 тыс. тонн. Прогноз сойдется.

2025-26

Нацстат и здесь показывает какое-то астрономическое значение – 1768 тыс. га. Думаем, это очередная погодя за диверсификацией, но на бумаге. К тому же, те, кто знает, как составляются формы 4СХ, понимает, что них больше намерений, чем констатации факта.

Оставляем свой прогноз нетронутым.

Виды на урожай очень разные в зависимости от региона, но мы понимаем, что судить о нем еще рановато.

Поэтому все количественные переменные без изменений.

Повышаем прогноз ср. цен. Пока на 70 долларов. Как бы то ни было, внешняя конъюнктура играет на руку производителям подсолнуха в этом году. Стартовые цены озвучиваются очень хорошие.

Растет и рентабельность.

Соя

2024-25

Повышаем на 5 тыс. тонн прогноз экспорта. Факт 11 месяцев – 37.

2025-26

Посевная по Нацстату – 106. Поводов для каких-то подвижек пока нет.

Несмотря на многочисленные сигналы о погоревшем юге, в горных районах Алматинской области, где произрастает почти вся соя, - благополучно. Возможно повышение прогноза урожайности.

Рапс

2024-25

По итогам 11 месяцев отгружено 121 тыс. тонн.

2025-26

Нацстат показывает 328 тыс. га. Здесь хотим отчасти согласиться. Мы фиксировали весной высокий интерес к культуре, но тогда мы опасались, что реализовать его полностью помешают санкции в отношении РФ. Сейчас новые опросы подтверждают, что почти все, кто планировал увеличить площади, это сделали. Однако, это не отменяет всегдашних проблем с рапсом, особенно по влажному фону.

Увеличиваем прогноз убранной площади на 50 тыс. га.

Прогноз урожайности месяцем ранее мы поставили оптимальный.

Прогноз производства вырастает на 75 тыс. тонн.

Ввиду увеличения предложения семян ждем новых достижений в первую очередь от маслоделов: прогноз переработки в МГ увеличен на 30 тыс. тонн.

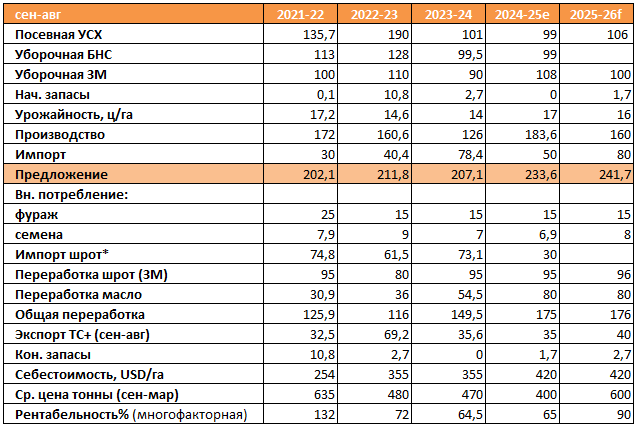

Сафлор

2024-25

Экспорт 11 месяцев – 86,5 тыс. тонн. Сокращаем прогноз на 10 тыс. тонн.

2025-26

А сейчас будет сложно.

БНС сообщает о 411 тыс. га посевной. Да, весной муссировались ожидания жаркого лета, и мы слышали несколько размышлений фермеров, желающих, вопреки слабой конъюнктуре, себя подстраховать и выделить побольше площадей под сафлор. Также, с учетом такого слабого экспорта семенного материала было хоть отбавляй. «Семена есть», - такой аргумент в пользу сева той или иной культуры мы слышим очень часто.

Повышаем прогноз убранной площади на 60 тыс. га.

Повышаем прогноз урожайности еще на 0,5 ц/га – очень благоприятные виды.

Производство – плюс 54 тыс. тонн. Предложение – плюс 66 тыс. тонн.

Прогноз экспорта – плюс 50 тыс. тонн.

Формируется стартовая цена в районе 100 тг/кг - это уже неплохо, но повода повышать средние цены пока нет.

Горчица

2024-25

БНС показывает 23,9 тыс. га. Пожалуй согласимся. С большим трудом отыскали посеявших горчицу в этом году. Кстати они сообщают о средних видах. Поэтому правки незначительные и все в минус.

Бобовые

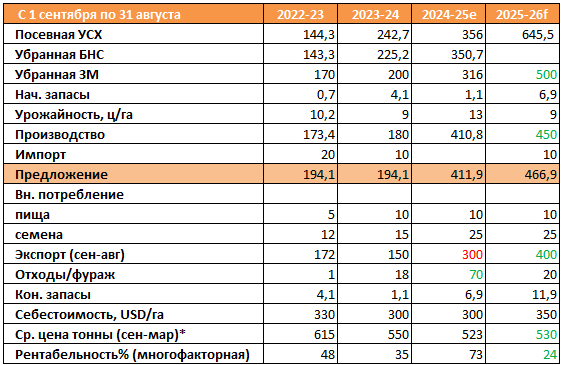

Чечевица

2024-25

Экспорт за 11 месяцев – 292 тыс. тонн. Сокращаем прогноз еще на 20 тыс. тонн.

…которые кладем в отходы/фураж.

2025-26

По подсчетам БНС чечевицы с этом году посеяно 645 тыс. га. Надо полагать, что здесь мы так же, как и со льном видим акт «диверсификационного рвения». Все области нарастили площади в разумных пределах, в среднем в полтора раза (Павлодарская даже снизила). Зато в СКО – *2.

Повышаем убранную площадь на 120 тыс. га. При этом есть стойкое ощущение, что ближе к весне придется резать…

Урожайность мы подняли, как кажется до максимума. С учетом частых сообщений об осыпании, сложных условий уборки, 9 ц/га – более чем вменяемая цифра.

Производство и предложение т. о. вырастают на 110 тыс. тонн.

Повышаем прогноз экспорта на 100 тыс. тонн и желаем успехов трейдерам. Впрочем, иронии здесь не много. Весь август сохраняется повышенный интерес к чечевице, подтвержденный 1,3-кратным ростом цен. Да, возможно, изголодавшиеся турки закрывают свои прошлогодние обязательства, и со временем волна схлынет. Но с учетом в целом благоприятной конъюнктуры на рынке бобовых ждем позитив и в дальнейшем.

Средние цены – плюс 30 долларов.

*спред цен на красную и зеленую, товарную

Горох

2024-25

Экспорт чуть-чуть подтянулся. Без изменений.

2025-26

По гороховым полям у БНС традиционный сбой. Мы об этом не раз писали. Если отнять от площади всех бобовых чечевицу (известное), то получается 135 – все остальные бобовые, в том числе нут, который тоже, кстати, хорошо нарастили в прошлые годы.

То есть, посевная площадь гороха – еще одна черная дыра статистики. Остается оперировать только своими данными.

Урожайность, по сообщениям, высокая: плюс 1 ц/га к прогнозу.

Стартовые цены также обнадеживают фермеров – до 100 тг/кг в моменте.

25.08.2025

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Продам: лен, без класса, со склада, объем - 1000 25 февраля 2026 г. 12:48

- Продам: лен, без класса, со склада, объем - 900 25 февраля 2026 г. 12:48

- Перейти к торгам