Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Пшеничный бюллетень, №92’2024

Дата: 15 августа 2025 г. 14:07 | Просмотров: 2314

Пшеничный бюллетень №92/2024 (ежемесячный) — ваш ключ к пониманию глобального и казахстанского рынка пшеницы.

В выпуске:

- Последние прогнозы USDA, IGC и FAO по мировому производству, потреблению и запасам пшеницы.

- Подробный анализ ситуации в Казахстане: наличие зерна, экспортно-импортные тенденции, производство и сбыт муки.

- Сравнительная динамика цен на ключевых мировых площадках и на внутреннем рынке.

- Перспективы сезона 2024–25 с учетом урожайности, качества зерна и влияния погодных факторов.

- Диаграммы, балансы, таблицы и комментарии экспертов — вся аналитика в одном документе.

Подписка на «Пшеничный бюллетень» — это:

- Достоверная статистика и прогнозы от ведущих мировых агентств и наших аналитиков.

- Оперативная информация о ценах, спросе и предложении, включая экспортные и внутренние котировки.

- Экспертная оценка рисков и возможностей для трейдеров, производителей и переработчиков.

- Удобная подача: графики, таблицы, диаграммы и сжатые выводы для быстрого принятия решений.

- Получайте свежие выпуски ежемесячно и планируйте закупки, продажи и логистику с максимальной выгодой.

Присоединяйтесь к подписке ЗМ

Оглавление

- Ситуация в мире......................................................................................1

- Казахстан.................................................................................................4

- Наличие...................................................................................................4

- Наличие. Оценки.....................................................................................5

- Экспорт.....................................................................................................5

- Мука.........................................................................................................8

- Импорт....................................................................................................10

- Цены.......................................................................................................10

- Ценообразование..................................................................................13

- Балансы.................................................................................................15

- Перспективы 2024-25............................................................................17

- Диаграммы и таблицы...........................................................................17

Ситуация в мире

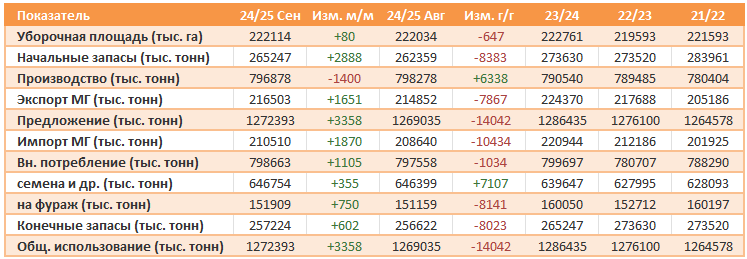

После повышения прогноза производства, на фоне роста валового сбора в Казахстане и Украине, эксперты USDA в сентябрьском отчете сократили оценку глобального валового сбора пшеницы из-за сокращения оценки для стран ЕС.

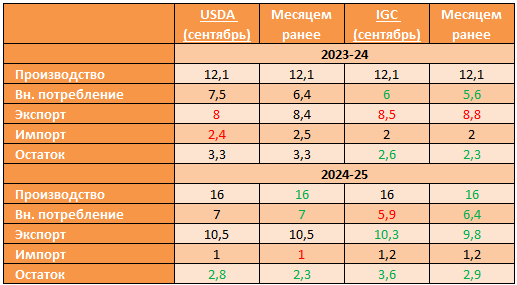

Мировые балансы пшеницы

*здесь и далее – FAS USDA

К началу октября, на фоне геополитической напряженности и росте экспортной цены зерновой из РФ, котировки мягкой пшеницы перешли от снижения к росту. Ценник зерновой повысился до 220 долл./тонна.

Минсельхоз США выпустил отчет по запасам. Запасы пшеницы составили 54 млн. тонн против 48,1 млн. тонн год назад и 53,7 млн. тонн по рыночной оценке.

По оценке экспертов, глобальные переходящие запасы пшеницы к началу 2024-25 МГ на 8,4 млн. тонн меньше, чем на начало предыдущего сезона.

В разрезе стран: Пакистан, увеличивший импорт мягкой пшеницы в 2023-24 МГ на 22,7%, запустил с Россией механизм бартерной торговли. Египет, планирующий рост производства в новом сезоне, заключил сделку на поставку в течение шести месяцев 3,12 млн. тонн пшеницы из регионов Черного моря.

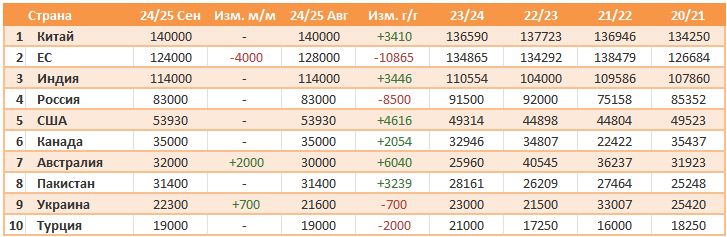

Топ-10 производителей пшеницы, млн. тонн

Напоминаем, все прогнозы USDA - на нашем интерактивном ресурсе Статистика USDA

***

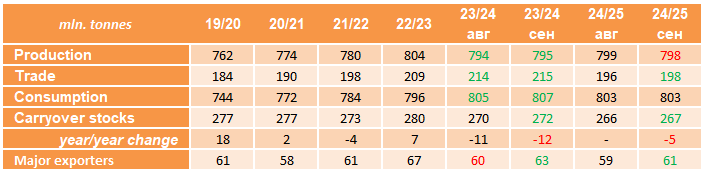

В представлениях экспертов из IGC глобальный сбор пшеницы не превысит 800 млн.:

IGC. Балансы пшеницы

*IGC

По оценке экспертов, активность торговли в новом сезоне – на уровне 2021-22 МГ, в том числе вследствие возросшей самообеспеченности нетто-импортеров, в частности Китая.

Это ключевой фактор наступившего МГ.

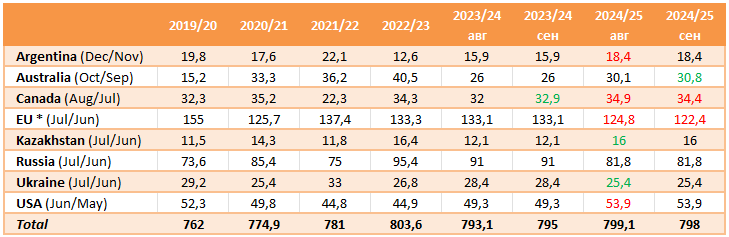

Правки по прогнозам для стран тождественны американским:

Топ производителей пшеницы, млн. тонн

Прогнозы для РФ меняются в зависимости от продвижения озимого сева и уборки в Сибири и на Урале, в частности российскими экспертами в минус:

*свод данных – ЗМ

***

По оценке Росстата, в РФ к началу сентября запасы пшеницы составили 24,8 млн. тонн, что на 14% меньше аналогичного периода прошлого сезона.

В последнем отчете USDA оценили начальные запасы в 10,2 млн. тонн. При производстве в 83 млн. эксперты оценивают вывоз зерновой РФ в текущем сезоне в 48 млн. тонн (минус 7,5 млн. г/г).

В Сибири на 1 сентября запас пшеницы, несмотря на отложенную уборку из-за дождей, превзошел аналогичный период прошлого года в 1,2 раза:

Запасы пшеницы на с/х организациях в некоторых субъектах РФ, тыс. тонн

*Росстат

Отметим, Россельхознадзор предложил Казахстану приостановить экспорт зерна в РФ. Многие расценивают этот ход как превентивную меру, тогда как российское ведомство сообщает об увеличении выявления карантинных объектов.

Украина

*свод данных – ЗМ

Казахстан

Наличие

По оценке статистиков, Казахстан зашел в 2024-25 МГ с запасом пшеницы в 6,3 млн. тонн, что на 0,2 млн. меньше 2023-го. Продовольственной только зафиксировано 5,4 млн. тонн (в прошлом году - 6). Как видим на графике, это второй подряд сезон с крайне высокими стоками. И, как увидим в главе об экспорте, нет предпосылок, что распределение активизируется.

Структура текущего наличия пшеницы в Казахстане, тыс. тонн

*Нацстат

В разрезе держателей интриг к началу сезона особых нет. Характерное увеличение доли ХПП – 1,6 млн. тонн, и в ТОО - 1,9 млн. тонн, снижение в долевом и натуральном выражении у всех остальных.

Наличие прод. пшеницы в разрезе держателей, тыс. тонн

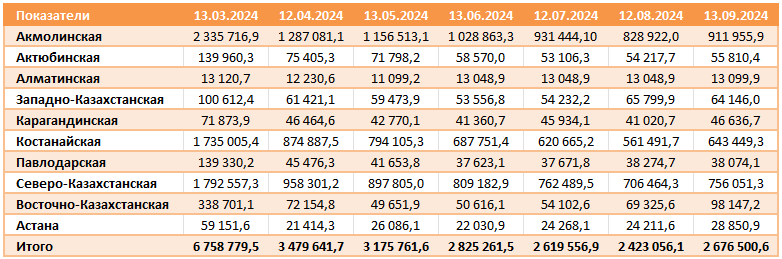

Вторит этим цифрам и Qoldau: загруженность элеваторов к 13 сентября увеличилась до 2,7 млн. тонн (плюс м/м 253,4 тыс. тонн).

Загруженность элеваторов, тонны

*Qoldau

Наличие. Оценки

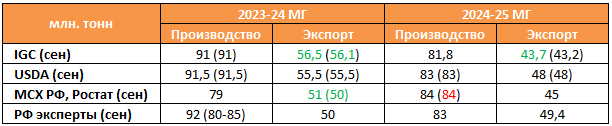

Международные авторитетные организации сохраняют оценку казахстанского урожая на уровне 16 млн. тонн. Экспорт американцы прогнозируют второй месяц подряд на уровне 10, млн., тогда как МСЗ, повысив предыдущий прогноз, оценивает вывоз пшеницы РК в 10,3 млн. тонн.

Баланс пшеницы в Казахстане, по отчетам USDA и IGC, млн. тонн

*USDA, IGC, составление - ЗМ

***

Экспорт

Динамика экспорта зерна и муки из РК, тыс. тонн

*данные Комитета таможенного контроля, август без ЕАЭС

Казахстан вслед за сокращением вывоза пшеницы в 2023-24 МГ в 1,5 раза г/г, сократил экспорт муки почти на 10%.

***

Разрыв с прошлым сезоном в полтора раза. Вывоз зерновой не дотянул до прогнозируемых 5 млн. тонн 183,4 тыс. тонн:

Динамика экспорта пшеницы мягкой с накоплением, тыс. тонн

*Август без ЕАЭС

Экспортеры сократили вывоз мягкой пшеницы в августе г/г в 1,6 раза.

В августе сделок практически не фиксировалось. Игроки думали и ждали вестей с полей, старт массовой уборки в северных регионах тормозили дожди.

К концу сентября, вкупе с объявлением ценника пшеницы 3 класса от Продкорпорации, цены предложения подтянулись к ценам спроса.

Есть спрос на неклассную пшеницу – контракты от 43 тыс. тенге/тонна.

Динамика экспорта пшеницы мягкой в августе, тыс. тонн

***

Надежда на дальнее зарубежье, похоже, несостоятельна.

Экспорт пшеницы в разрезе СНГ/ДЗ, тыс. тонн

Открытый недавно рынок Ирана стал труднодоступен из-за повышения ж/д тарифа. Афганистан переключился на закупки пшеницы у соседа – Пакистана. Перспективным остается китайский рынок, но с «узким горлышком».

Отметим, афганские покупатели предлагают павлодарским аграриям 40-42 тыс. тенге/тонна (с НДС).

Казахстан. Структура экспорта мягкой пшеницы, тыс. тонн

*Август без ЕАЭС

Мука

Мукомолы закончили сезон со снижением выпуска продукта г/г более чем на 4%.

Динамика производства муки (мяг. пшеница), тыс. тонн, с накоплением

*источник – Нацстат

Наш предыдущий прогноз по производству (в официальной статистике!) – 2,4 млн. тонн – не состоялся.

*Август без ЕАЭС

Структура экспорта муки, тыс. тонн

*Август без ЕАЭС

Несмотря на наращивание вывоза в июле и августе, экспорт казахстанской муки в 2023-24 МГ сократился г/г на 9,8%.

Структура основных импортеров муки РК состоит из 4 стран: Афганистан, Узбекистан, Таджикистан, Туркменистан. Периодически всплывает Китай, закупающий максимум 3,7 тыс. тонн муки в месяц.

Отметим, с 21 августа Казахстан запретил импорт пшеницы из РФ всеми видами транспорта, кроме транзита. На этом фоне участились попытки контрабандного ввоза зерновой.

***

На графике ниже – сумма всех усилий. Отставание от прошлого МГ – 2,1 млн. Надеясь на истощение запасов в Сибири, мы прогнозировали экспорт в 7 250 тыс. тонн.

Динамика экспорта пшеницы и муки в годовом исчислении, тыс. тонн

Импорт

Итак, импорт.

В июне Казахстан увеличил импорт пшеницы РФ м/м на 2,1 тыс. тонн, в июле сокращение завоза – на 45,5 тыс. тонн.

По итогам 11 месяцев 2023-24 МГ РК увеличил завоз пшеницы РФ, в сравнении с предыдущим сезоном, на 5,3%, по сравнению со средним пятилетним объемом – в 2,2 раза.

Объемы импортированной российской пшеницы Казахстаном (по официальным данным) максимальные за историю наблюдений.

Импорт пшеницы из РФ в Казахстан (Нацстат), тыс. тонн

То есть, даже к концу сезона ввоз продолжается очень высокими темпами.

Цены

По данным «Русагротранс», экспортные цены на российскую пшеницу (протеин 12,5%) с поставкой в октябре составляют 215-217 долл./тонна (FOB), что 0,5 долл./тонна меньше, чем неделей ранее. С поставкой в ноябре остаются выше 220 долл./тонна.

Стоимость пшеницы за семидневку выросла: французской - на 3 долл., до 249 долл./тонна; американской - на 11 долл., до 259 долл./тонна; германской – на 5 долл., до 257 долл./тонна.

Поддержку ценам оказывали новости об ухудшении состояния посевов в Австралии, где, помимо засухи в Западной Австралии, на юге и юго-востоке страны 1,2 млн га посевных площадей пострадали от заморозков. В Аргентине состояние посевов ухудшается из-за недостатка осадков в центральных и северных регионах.

По оценке экспертов, хороший урожай в США, улучшение видов на российский урожай – два пшеничных гиганта на обоих концах планеты закроют все запросы в следующем сезоне.

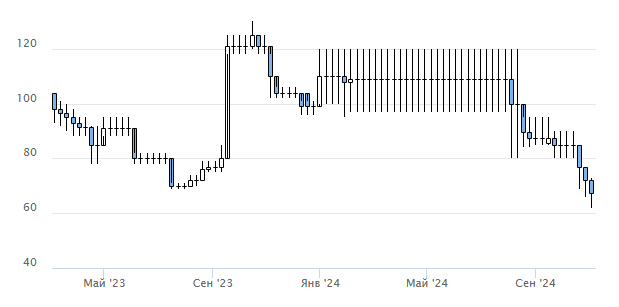

Динамика изменения фьючерсов SRW Wheat на Чикагской бирже, по сост. на 02.10.24

* Chicago SRW Wheat Futures, Mar-2 (ZW=F)

CBOT - CBOT Delayed Price. Currency in USX

***

Цены на пшеницу (4 класс, 12,5% протеин) в глубоководных портах РФ за неделю выросли на 650 рублей, до 17 100-17 500 руб./тонна (без НДС), на малой воде - на 800 рублей, до 16 000 руб./тонна. В прошлом году цены составляли 14 650 рублей и 11 600 рублей за тонну соответственно.

Сравнительный анализ цен RU, USD/MT

*Источник АПК-Информ

** далее – расчетные оценки ЗМ с учетом различных источников (в том числе, последние внутренние – без НДС)

На прошлой неделе пшеница 3 класса больше всего подорожала в Поволжье - на 375 рублей, до 15 013 руб./тонна, на юге рост составил 150 рублей, до 17 183 руб./тонна. В Черноземье после снижения цены восстановились на 120 рублей, до 15 420 руб./тонна. Наибольшее снижение - на 235 рублей, до 13 750 руб./тонна, отмечено на Урале.

На рынке пшеницы 4 класса колебания цен были более заметными. Наибольший рост - на 465 рублей, до 16 150 руб./тонна, зафиксирован на юге. В центре рост составил 350 рублей, до 13 750 руб./тонна. Больше всего эта пшеница подешевела на Урале - на 435 рублей, до 12 067 руб./тонна.

Юг и Урал стали ценовыми полюсами и на рынке пшеницы 5 класса. На юге цены выросли на 235 рублей, до 14 483 руб./тонна, на Урале снизились на 165 рублей, до 10 617 руб./тонна.

***

С учетом падения курса тенге по отношению ко всем валютам, в том числе к российскому рублю, в моменте наблюдается подорожание российской пшеницы для казахстанских покупателей. 84,8 тг/кг CPT по текущему курсу.

А на казахстанском рынке снова плато:

Индекс цен пшеницы 3 класса (23 клей), с НДС на элеваторе (Северные регионы), тг/кг

*- цены указаны на элеваторе.

По словам трейдеров, в Костанайской области закуп пшеницы 5 класса, в зависимости от объемов, качества и местоположения, ведется по цене от 50 до 55 тыс. тенге/тонна, некласску - от 45 до 50 тыс. тенге/тонна.

По пшенице 3 класса пока предложений не много, на хай-про крестьяне хотят цену 100–110 тыс. тенге/тонна (без НДС), с клейковиной 25 - 90–95 тыс. тенге/тонна (без НДС).

В Акмолинской области цена 5 класса, если без запаха, - 50–52 тыс. тенге/тонна (с НДС), пшеницу 3 класса предлагают по 75–80 тыс. тенге/тонна (без НДС), но эта цена непроходная. А за пшеницу с клейковиной выше просят 85–90 тыс. тенге/тонна (без НДС).

По словам трейдера, ведущего закуп в Акмолинской и СКО, действующая цена на 4 класс - 60 тыс. тенге/тонна, 3 класс с 25 клейковиной - 80–83 тыс. тенге/тонна, но объемов мало, предложений практически еще нет. Хай-про попадается, но там слабая натура идет 750–760, цену за нее хотят 100 тыс. тенге/тонна (без НДС).

Трейдер отмечает, что 5 класс и некласску некуда девать. В прошлом году там и натура была, и клейковина, а в этом году пшеница 5 класса ужасная, кто ее будет брать, крестьяне цену за нее хотят 55–60 тыс. тенге.

Некоторые респонденты отмечают, что пока готовятся контракты. Узбеки спрашивают хай-про, но на рынке ее мало - крестьяне не продают особо пшеницу высокого качества, придерживают.

Экспортная цена пшеницы (DAP Сарыагаш) максимум:

- 3 класс с 23 клейковиной - 190 долл./тонна;

- 4 класс – 175-180 долл./тонна;

- хай-про - 200–220 долл./тонна.

Цена на зерно в Казахстане (по реально проведенным сделкам), $/тонна

*курс доллара – 485 тенге

Ценообразование

Спред между 3 классом СКО и СФО, доходивший в июне до отметки 45 USD/MT, сейчас котируется в 12.

Цены на пшеницу продовольственную Казахстан-Россия, USD/MT

*курс USD/KZT – 485, RUR/KZT–5,15

Преимущество российской пшеницы приближается к нулю.

На южных рубежах

Экспорт: сравнение прогноза с фактом, тыс. тонн в з. э.

*расчеты и прогноз ЗМ

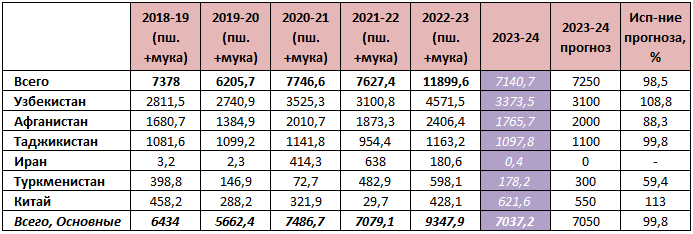

По итогам сезона основной объем казахстанской пшеницы и муки в пшеничном эквиваленте отправлен в Узбекистан (исполнение прогноза ЗМ превышено на 8,8%). Афганистан не оправдал наши надежды в плане прогнозируемых отгрузок, тем не менее заняв вторую строчку в списке импортеров. Таджикистан – на третьем месте, закуп на 0,2% ниже ожидаемого. Тройка, возглавившая список, сократила в разном процентном соотношении закуп г/г.

Туркменистан и Китай увеличили импорт, КНР превзошла даже наш прогноз. Иран появился в списке импортеров пшеницы РК с небольшим объемом.

Сравнительный анализ показателей рынка ЦА, тыс. тонн

*USDA – июл-июн

В прогнозах USDA на 2024-25 МГ скептические цифры, по сравнению с нашими ожиданиями.

Производство в основных странах-импортерах возрастет г/г от 2,4 до 9 тыс. тонн, следовательно импорт снизится в пределах этого же объема.

По нашим ожиданиям, в меньшей степени сократит импорт Афганистан, однако взгляд страны направлен в сторону Пакистана.

И продолжают поступать тревожные звонки от таможни: в августе Афганистан сократил закуп мягкой пшеницы РК м/м в 1,3 раза – с 5,3 до 4,2 тыс. тонн.

Конъюнктура экспорта муки из Казахстана в Афганистан

*таможенная стоимость

**мир – все направления казахстанского экспорта муки согласно КГД

Да, скорей всего, здесь замешаны и «нерыночные» факторы, но мы сравниваем сравнимое…

Моделирование цен на пшеницу мягкую 3 кл. в Казахстане на ближайшие 3 месяца, USD/MT

*курс USD/KZT – 484

Ужесточение мер правительства в отношении импорта пшеницы РФ пока не сказалось кардинально на ценовой ситуации в РК. В свою очередь зерновики просят отменить запрет. На этом фоне участились случаи попыток нелегального ввоза пшеницы РФ в РК.

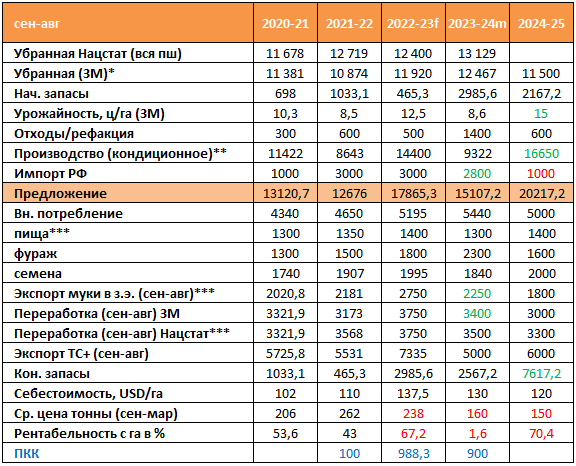

Балансы

Прежде чем перейти к балансам, отметим, по оценке статистиков, посевная площадь пшеницы в текущем году составила 13,2 млн. га (в 2023-м – 13,7 млн. га). Наша оценка сохраняется – 11,5. Как мы пришли к этой цифре подробно писалось ранее.

Текущий прогноз МСХ – 17 млн. тонн.

Подробнее о перспективах урожайности в резюме наших опросов (в которых на эту дату поучаствовало порядка 1000 фермеров) мы даем ниже. Да, практически повсеместно есть случаи заболеваний растений, связанных с повышенной переувлажненностью, и на память сразу приходит 2016 год, когда область поражения ржавчиной достигла 60%. Однако, в этом году ее ждали, и самое главное – нет дефицита в фунгицидах, что стало главным критерием в потере урожая 2016 года.

Итак.

2024-25

Ожидаемые потери могут возникнуть в силу полегания и болезней.

Увеличена оценка убранной площади – на 500.

Увеличен прогноз урожайности в полтора раза – до 15 ц/га.

Прогноз производства вырос на 6,2 млн. тонн.

Прогноз импорта снижен на 0,5 млн. тонн.

Обращаем ваше внимание на конечные запасы, как производное всех действий – 7,6 млн. тонн. Возможно, будет побит рекорд 2005-06 МГ – 6,4 млн. тонн.

Остальные значения – без изменений.

Балансы пшеницы мягкой в Казахстане

1 - площадь расчётная, за минусом оценки площадей под дурумом

2 - в зачет идет только урожай текущего сезона

3 - в зачет не идет. Для информации

4 – за минусом зерна в ПКК

30.09.2024

Перспективы 2024-25

Официальные лица Акмолинской области сообщают о намолоте к концу сентября 5 млн. тонн зерна. Аграрии озабочены тремя основными проблемами:

- для приобретения зерносушилок, рукавов для хранения зерна необходима специальная зерноупаковочная машина, соответственно нужны финансовые средства, и это непосильно для местных сельхозпроизводителей при их долговой нагрузке;

- исполнение долговых обязательств перед Продкорпорацией. Аграрии просят рассмотреть возможность возврата зерна в денежном выражении, или пересмотр качественных показателей сдаваемого зерна в ПКК, куда уже направили соответствующее письмо, но ответа не получили;

- установленная на автодорогах автоматизированная система взвешивания автотранспорта в рамках акции «Зеленый коридор», предназначенной для беспрепятственного передвижения грузовиков, участвующих в перевозке зерна. За перегруз предусмотрены высокие штрафы - от 40 до 1 000 МРП (от 147 тыс. до 3,7 млн. тенге).

В Костанайской области на отчетный период валовой сбор зерна – 3,7 млн. тонн. По официальным данным, из проверенной пшеницы, 60% - 3 класса, остальная ниже по качеству. Сами же аграрии, в частности Алтынсаринского района, настроены пессимистично, и предполагают, что стоимость неклассной пшеницы опустится с прошлогодних 50 до 30 тыс. тенге/тонна. Помимо качества урожая, костанайские аграрии обеспокоены невыплатой субсидий, и в случае не решения вопроса готовы подать в суд.

В Карагандинской области аграрии, планирующие получить неплохой урожай, сообщали о подгоне пшеницы на вытоптанных скотом полях.

В Северо-Казахстанской области, официально - намолочено 4,5 млн. тонн зерна, поступившая на ХПП пшеница, преимущественно 4 класса. Аграрии СКО в целом довольны урожаем. В частности, глава ТОО «Вишневское» Павел Рафальский сообщил, что урожайность в хозяйстве 30 ц/га – «на моей памяти впервые». Агропредприниматели СКО на встрече с Сериком Жумангариным заявили, что готовы работать над повышением урожайности, «если увеличение урожая будет иметь смысл, когда будет стоить тех денег, которые мы вкладываем».

Обзор по Абайской области показывает, что большинство хозяйств имеют хорошие перспективы на урожай текущего года, несмотря на локальные проблемы с болезнями и вредителями. В среднем урожайность пшеницы в области показывает 14,3 ц/га.

Аграрии Павлодарской области, в частности Иртышского района, сообщая о «прекрасных показателях»: клейковина доходит до 33; натура - в районе 800; с помощью сушилки доводим влажность до 13,5-14, - отмечают, что «радоваться пока рано». Те зерновые, которые были посеяны в мае, имеют хорошее ЧП, первые поля показывают ЧП от 210-300, ИДК хорошее, но более поздние июньские посевы, видимо, огорчат, на этих полях ЧП 120-130.

Диаграммы и таблицы

Сравнительный анализ оценок основных показателей цитируемых экспертных групп

*Составитель – ЗМ

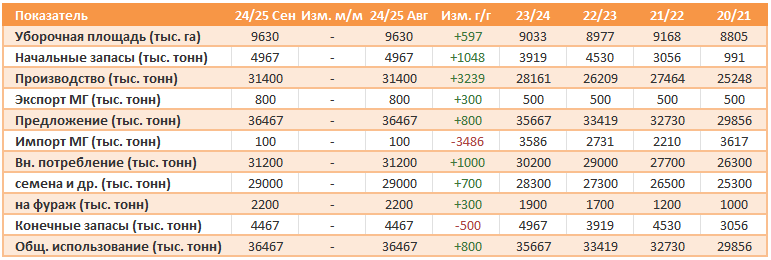

Пакистан

Прогнозные балансы Пакистана

*USDA. Свод данных - ЗМ

Казахстан

Структура посевной площади пшеницы в разрезе основных регионов, тыс. га

*Нацстат

Загруженность элеваторов, тонны

*Qoldau

Производство муки по итогам МГ, тыс. тонн

*источник – Нацстат; прогноз (f) - ЗМ

Цена на пшеницу 3 класс на условиях франко-элеватор (с НДС), РР, USD/MT

*курс USD/KZT, последний – 475

Динамика экспорта пшеницы в Узбекистан, с накоплением, тыс. тонн

Динамика экспорта муки в Узбекистан, с накоплением, тыс. тонн

Динамика экспорта пшеницы и муки в з.э. в Узбекистан, тыс. тонн

Динамика экспорта пшеницы в Таджикистан, тыс. тонн

Динамика экспорта муки в Таджикистан, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Азербайджан из РК, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Китай, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Иран, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Турцию, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Кыргызстан, с накоплением, тыс. тонн

*Нацстат

Динамика экспорта муки в Кыргызстан, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Афганистан, с накоплением, тыс. тонн

Динамика экспорта муки в Афганистан, с накоплением, тыс. тонн

Динамика экспорта пшеницы и муки в з.э. в Афганистан, тыс. тонн

Динамика экспорта муки в Туркменистан, с накоплением, тыс. тонн

Динамика экспорта пшеницы в Туркменистан, с накоплением, тыс. тонн

Топ импортеров пшеницы и муки в з.э. из Казахстана (календарный год), тыс. тонн

Афганистан

Динамика импорта в зерновом эквиваленте, тыс. тонн

* сайт перестал публиковать данные, сохраняем для истории

Цены на пшеницу, 4 класс в Казахстане

Сравнительный анализ: качество пшеницы мяг. vs средняя цена тонны (по декларациям)

Мы не гадаем — мы анализируем, рассчитываем и даём результат.

- Команда ЗМ постоянно растёт и совершенствуется.

- Наши продукты регулярно дополняются новыми, актуальными материалами.

- Ценовые бюллетени помогают подписчикам принимать верные рыночные решения.

- Бюллетень «Балансы», выходящий раз в месяц, полюбился подписчиками и активно обсуждается.

- В разгар посевной и уборочной мы выпускаем полевой бюллетень с оперативными прогнозами урожайности и площадей.

- С началом поступления зерна нового урожая вы получаете прогноз баланса качества — быстро и точно.

Присоединяйтесь к подписке ЗМ

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Продам: лен, без класса, со склада, объем - 1000 25 февраля 2026 г. 12:48

- Продам: лен, без класса, со склада, объем - 900 25 февраля 2026 г. 12:48

- Перейти к торгам