Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Прогноз балансов основных культур. Июнь 2025

Дата: 3 июня 2025 г. 16:14 | Просмотров: 267

Оглавление

- Введение...................................1

- Зерновые..................................2

- Пшеница мягкая.......................2

- Ячмень......................................3

- Пшеница твердая.....................4

- Масличные...............................5

- Лён............................................5

- Подсолнечник...........................6

- Соя............................................6

- Рапс..........................................7

- Сафлор.....................................8

- Горчица.....................................8

- Бобовые....................................9

- Чечевица..................................9

- Горох.......................................10

- Резюме....................................10

Введение

Весь прошедший месяц мы работали над уточнением оценок посевных площадей, понимая, что намерения фермеров в феврале-марте во многом были продиктованы эмоцией. С тех пор изменилась конъюнктура цен, произошли ожидаемые события на валютном рынке, стал намечаться агроклиматический фон предстоящего сезона.

…и в связи с ним есть характерные изменения, которые мы целиком отразили в резюме по каждой области, в конце этого документа.

Основой настоящего текста будет сравнение новых оценок посевной площади с мартовскими. При необходимости их комментирование. А также возможное уточнение прогноза экспорта, в связи с появлением новых вводных.

Зерновые

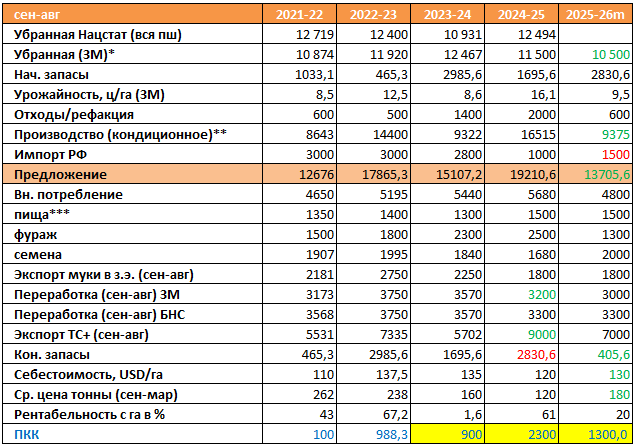

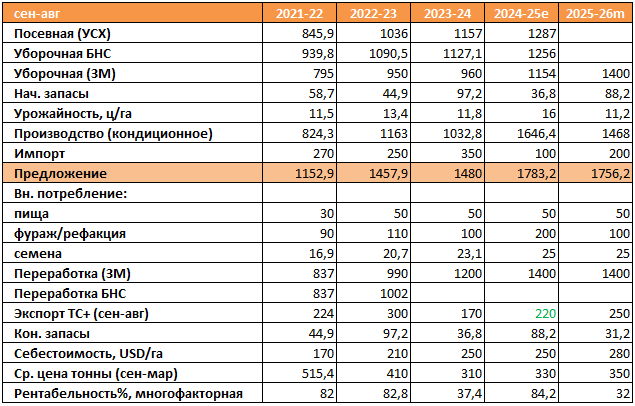

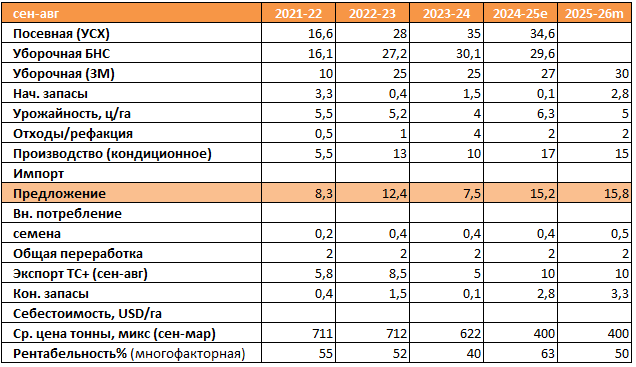

Пшеница мягкая

2024-25

Экспорт зерна и кормовой муки в сентябре-апреле – 5,4 млн. тонн. Темпы последних месяцев по пшенице остаются хорошими, по кормовой муке объективно пошли на убыль. Нет повода что-то менять. Мукомолы теряют позиции, и спешат обвинить в этом транспортные субсидии, однако, мы обсуждали это ранее – причины застарелые и они совсем в другом.

2025-26

Все больше сообщений об увеличении площадей под пшеницей. Некоторые фермеры захотели пойти ва-банк, или «перехитрить» рынок. Есть случаи, когда вопреки ранним планам фермеры Акмолинской области почти все угодья отдали под мягкую пшеницу. Повышаем прогноз посевной площади на 500 тыс. га.

Наш пессимистический прогноз урожайности – 9,5 ц/га – подтверждается новыми вводными: на севере сбоит климат, в центре лютуют сайгаки, ниже среднемноголетнего показателя. Многие области вышли с зимнего периода с накоплением осадков в пределах нормы, то есть низким. Костанайская, ЗКО, Карагандинская – ниже нормы. В целом влажный май (в СКО супервлажный) дает повод заговорить о высокой сорности угодий и вытекающими отсюда – снижении урожайности, повышении себестоимости.

Импорт – снижаем прогноз на 500 тыс. тонн: курс рубля остается высоким. Все товары из РФ резко сократили свою конкурентоспособность. К тому же первые прогнозы урожайности в Сибири не оптимистичные.

Таким образом предложение остается на 5-летнем минимуме.

Стоки – на минимуме.

Еще на 10 долларов повышаем прогноз средних цен в сезоне, вслед за ростом себестоимости.

*ЗМ

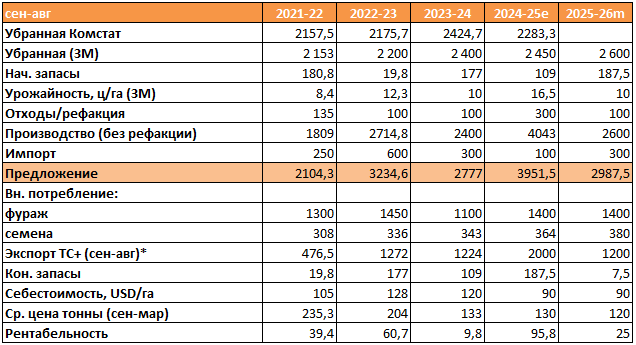

Ячмень

2023-24

Экспорт апреля – 173 тыс. тонн. Для сведения всем тем, кто еще в феврале говорил, что ячменя в стране не осталось. Суммарный экспорт 8 месяцев – 1730 тыс. тонн. До исполнения нашего прогноза остается каких-то 270 тыс. тонн.

2025-26

Без изменений.

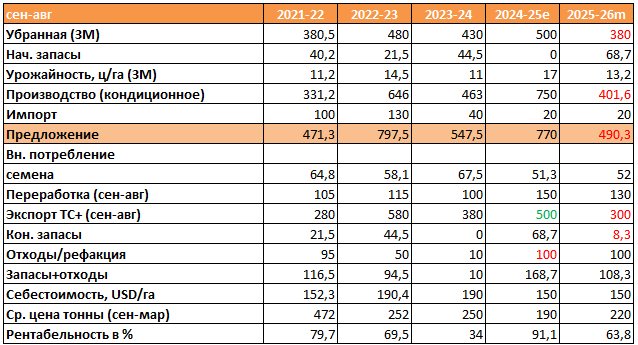

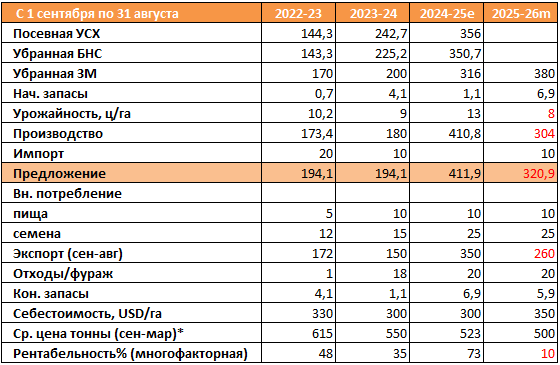

Пшеница твердая

2024-25

Экспорт по итогам 8 месяцев составил 400 тыс. тонн. В марте-апреле интерес резко возрос. Все-таки мы были правы в своей смелой оценке в начале сезона. Мир подъел запасы, а подорожавший ввиду санкций дурум из РФ практически выбыл с рынка, что дало новый импульс.

Повышаем прогноз экспорта на 200 тыс. тонн.

Снижаем прогноз отходов на 100 тыс. тонн.

На эти же 100 тыс. тонн редеют конечные запасы.

2025-26

…И это заставляем по-новому взглянуть на предстоящий сезон.

Еще на 20 тыс. га сокращаем прогноз посевной площади. С учетом ситуации в СКО в период ВПР, надо полагать, убранная площадь будет еще резаться. А переувлажненный старт и ожидаемая июньская засуха создают предпосылки для более слабой урожайности. Впрочем, пока оставляем без изменений.

Но и без этого предложение падает ниже 500 тыс. тонн, что является минимумом с 2021-22 сезона.

Напрашивается сокращение прогноза экспорта – на 100 тыс. тонн.

Дальнейшую картину прояснит только качество нового урожая. Либо торговля под метёлку, либо чуть более комфортная, если урожай получится хорошим.

Масличные

Лён

2024-25

Экспорт шел хорошими темпами, однако, весной скорость стала затухать. Вероятность превышения прогноза еще остается (сумма 8 месяцев – 416 тыс. тонн), однако, оно будет не столь большим.

Переработка. В марте удалось выпустить 2 тыс. тонн, но в феврале возврат к почти нулевой. Снижаем прогноз еще на 5 тыс. тонн. Из них пока имеем 3.

По остальным показателям пока сомнений нет.

2025-26

Все новые и новые комментарии подтверждают громадный интерес ко льну. Это убеждает нас в точности прогноза по посевным… и не завидной экономике предстоящего сезона.

Впрочем, маржу на льне всегда «спасала» его низкая урожайность.

Пока придерживаемся мнения, что и в этом МГ случится это «феномен». Сорняк, о котором говорилось выше, - вопрос, если и решаемый на зерновых клетках, то для льна он встает гораздо острее. Поэтому остаемся со своим пессимистичным прогнозом урожайности.

Все остальное, также, - без изменений

Подсолнечник

2024-25

Экспорт семян за 8 месяцев – 180 тыс. тонн. Повышаем прогноз на 20.

2025-26

Без изменений.

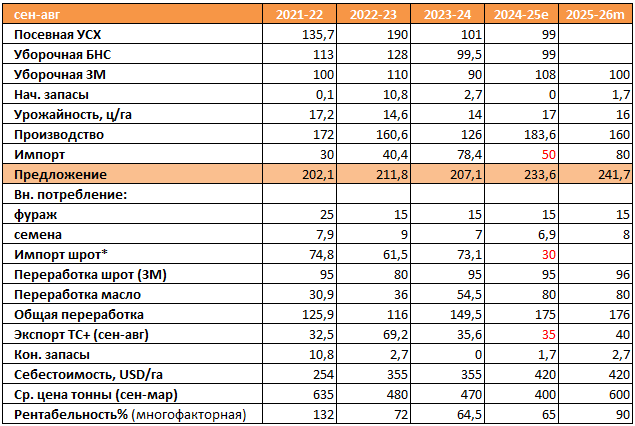

Соя

2024-25

Экспорт 8 месяцев – 31,6 тыс. тонн. Весенний экспорт – крайне низкий. Снижаем прогноз экспорта на 10 тыс. тонн.

Однако, и импорт идет вяло: всего 35 тыс. тонн за 7 месяцев. Снижаем прогноз на 20 тыс. тонн. По сообщениям участников рынка шрот в какие-то моменты был привлекательнее по ценам. Впрочем, и он – всего 21 тыс. тонн в том же периоде. Снижаем прогноз на 40 тыс. тонн.

Находились и другие альтернативные источники жиров. Птичники устали ждать развития соевого сектора, и ищут замену. По этой причине снижаем прогноз переработки на шрот - на 10 тыс. тонн.

Переработка на масло пока идет хорошо (55 тыс. тонн в з.э.), и еще может достигнуть намеченных ожиданий.

2025-26

Без изменений.

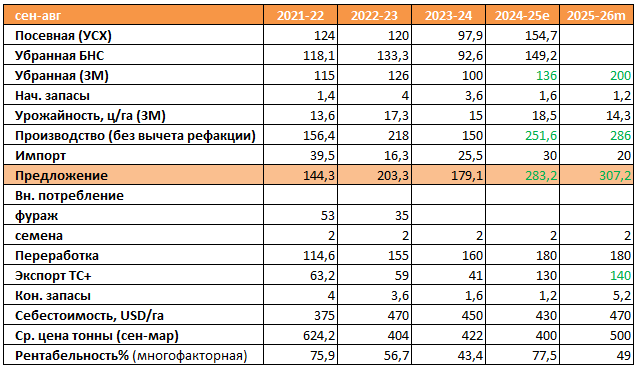

Рапс

2024-25

Экспорт зимних месяцев был весьма активным. Весной динамика продолжилась. По итогам 8 месяцев наш прошлый прогноз в 100 тыс. тонн был достигнут, на что мы рассчитывали в прошлом бюллетене. Новый прогноз – 130 тыс. тонн.

Эти вводные заставляют нас пересмотреть оценку убранной площади: +11 тыс. га.

И обнулить использование в качестве фуража.

Переработка пока идет планомерно. Хотя существует малая вероятность превышения прогнозных значений.

2025-26

Повышаем прогноз убранной площади на 25 тыс. га.

Вслед за чем вырастают производство и предложение (+36 тыс. тонн).

Остается надеется на более высокий экспорт - +40 тыс. тонн.

Сафлор

2024-25

Без изменений.

2025-26

Без изменений.

Горчица

Без изменений

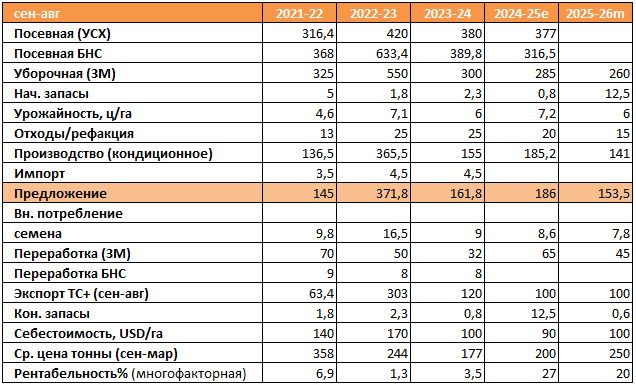

Бобовые

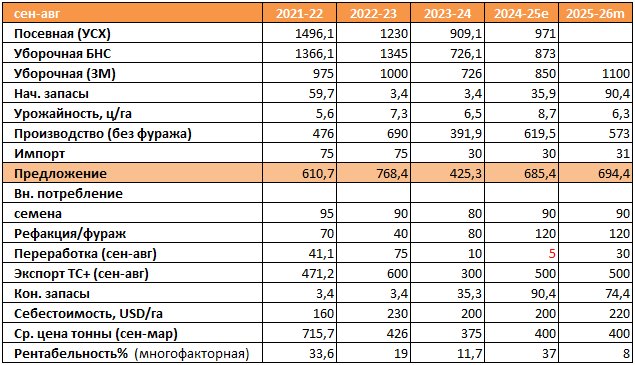

Чечевица

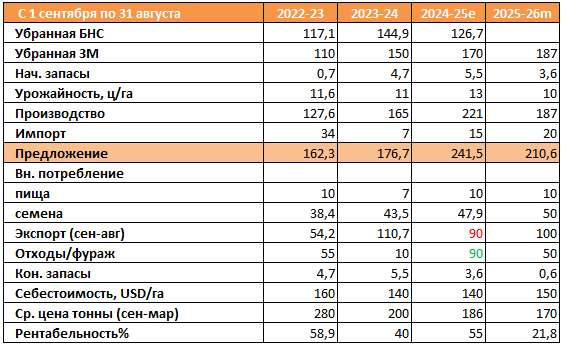

2024-25

Экспорт вряд ли дотянет до нашего прогноза (за 8 месяцев – 247 тыс. тонн), но небольшой шанс еще остается.

Даже если не так, стоки могут пригодиться в следующем МГ…

2025-26

Снижаем на 1 ц/га прогноз урожайности. Стартовые условия 2025-го сельхозсезона весьма неблагоприятны для развития такой привередливой культуры.

Все остальные показатели снижаются соответствующим образом.

Экспорт – минус 40 тыс. тонн.

Рентабельность производства чечевицы в целом по стране ожидается одной из самых низких с 2017-18 МГ.

*спред цен на красную и зеленую, товарную

Горох

2024-25

Экспорт – минус 30 тыс. Текущий показатель – 72 тыс. тонн.

Отходы/фураж – плюс 30 тыс. В том числе убеждает нас в этом слабое движение сои на рынке.

2025-26

Без изменений.

Вводим 20 тыс. тонн импорта.

03.06.2025

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Продам: лен, без класса, со склада, объем - 1000 25 февраля 2026 г. 12:48

- Продам: лен, без класса, со склада, объем - 900 25 февраля 2026 г. 12:48

- Перейти к торгам