Следите за нашим Telegram каналом, чтобы не пропустить самое актуальное.

Сказки и бабайки зернового рынка Казахстана

Дата: 22 сентября 2015 г. 3:21 | Просмотров: 1916

В зерновой отрасли Казахстана есть своя сказка и своя бабайка. Когда моя годовалая дочь немного подрастет, обязательно ей расскажу эту сказку, и мы будем долго смеяться. Сказка про продовольственную безопасность страны. Сейчас правда, в период кризиса и лихорадочного нащупывания национальной предпринимательской индивидуальности она теряет актуальность, сейчас модно говорить об экспортном потенциале, об упущенных возможностях, о нефтяной игле. Не стану отставать от моды…

...Помню круглые глаза американца, которому я сказал, что доля сельского хозяйства в ВВП страны, только по официальным данным составляет 2 процента.

...Сейчас по соцсетям гуляет наглядная инфографика от международной экспортной группы со структурой казахстанского экспорта: доля зерна и продуктов передела – те же 2 процента.

Конечно, можно было бы закидать этот текст цитатами Президента, с его призывами инвестировать в АПК, развивать, делать понятным этот бизнес, прозрачным и удешевлять себестоимость, но лень. По правде сказать не дух разоблачений побудил взяться за перо - просто обидно было сидеть на конференции под названием «Причерноморское зерно», представлять страну, которая как бы имеет к этому причерноморскому зерну отношение, но как бы и нет.

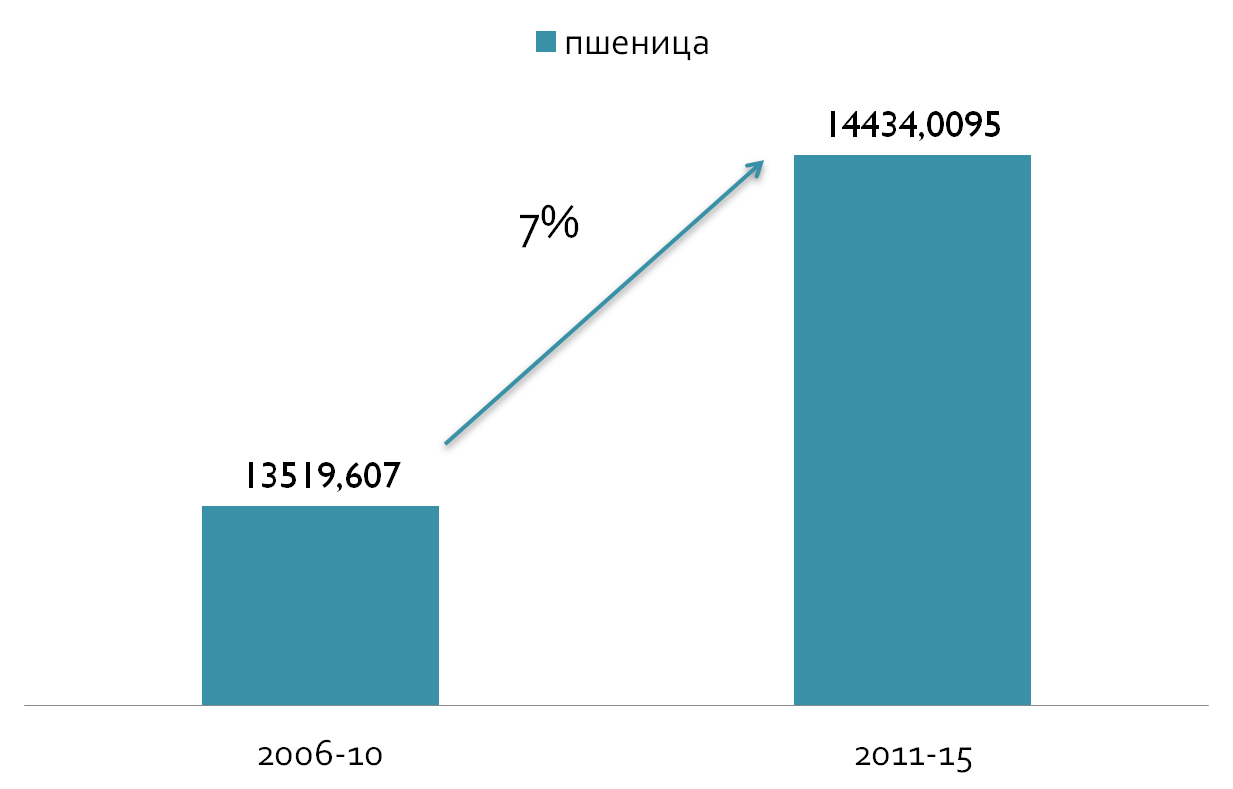

Виртуальный рост

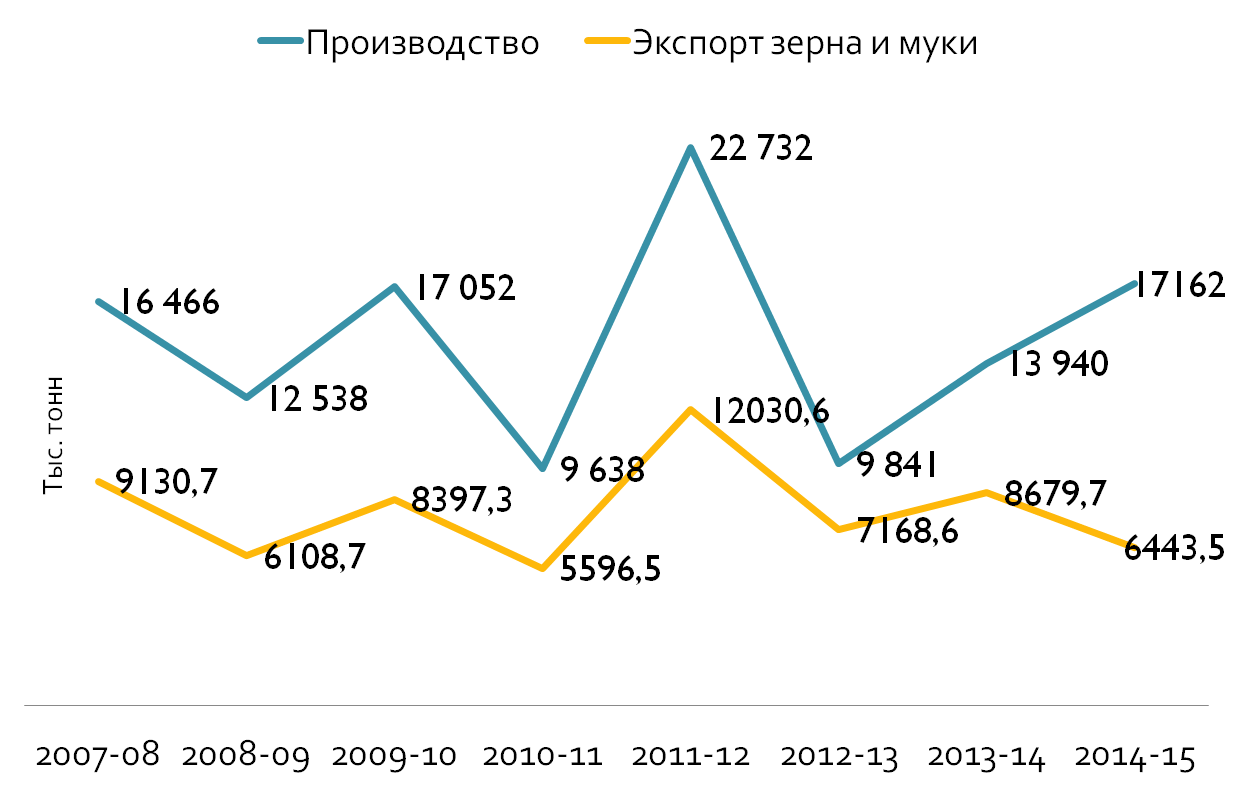

Голая статистика производства и экспорта в натуральном выражении демонстрирует рост. Средний намолот пшеницы за пятилетку вырос на 7%.

И это при сокращении площадей. Среднемноголетний клин под пшеницей в 2006-10 гг составлял 13,58 млн. га, в 2011-15 – 12,9 млн. га. Соответственно, среднеарифметическая урожайность пшеницы составила в 2006-10 годах – 9,9 ц/га, а в 2011-15 – 11,1. Мы нарастили 1,2 центнера на круг. Много ли это за пять лет? - Не берусь судить. Замечу лишь, что здесь мы оперирует только цифрами Комитета статистики. Какая будет картина, если взять реальные цифры?

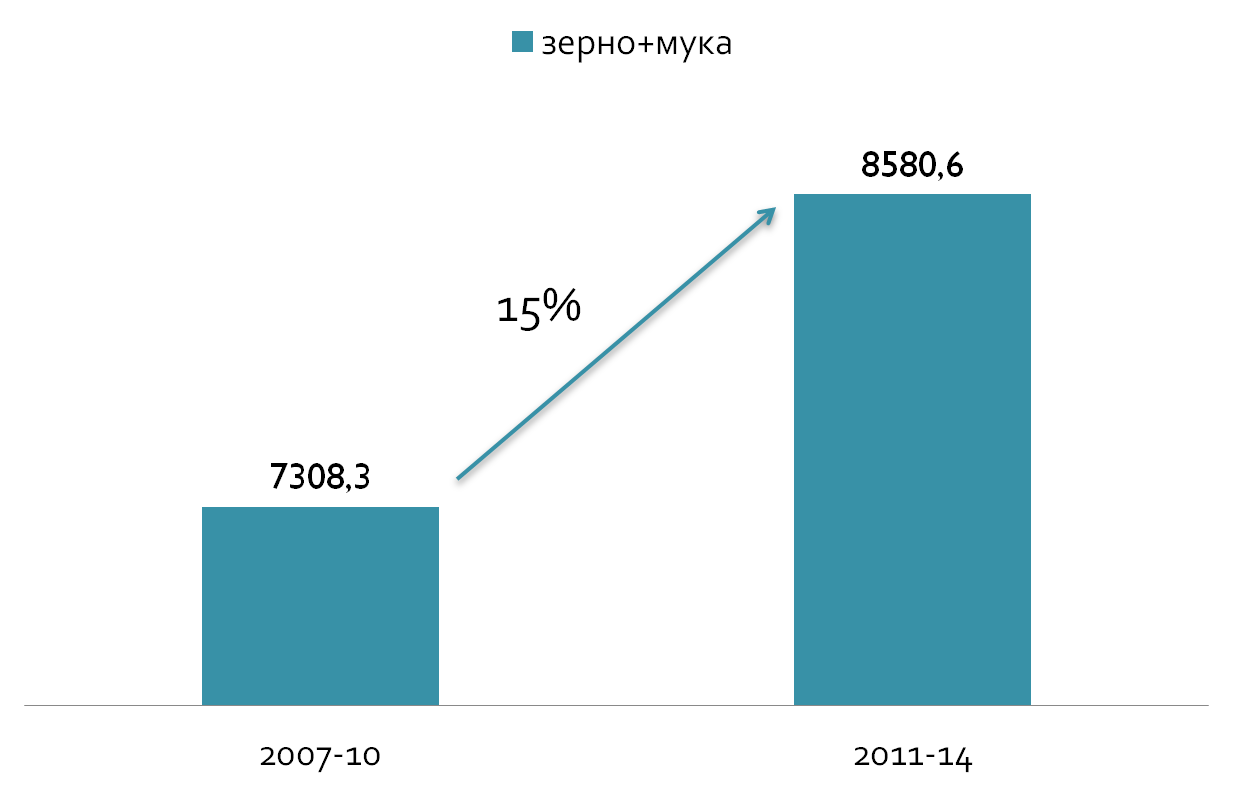

С экспортом и того лучше. 15-процентный рост средних объемов.

Источник: КТК

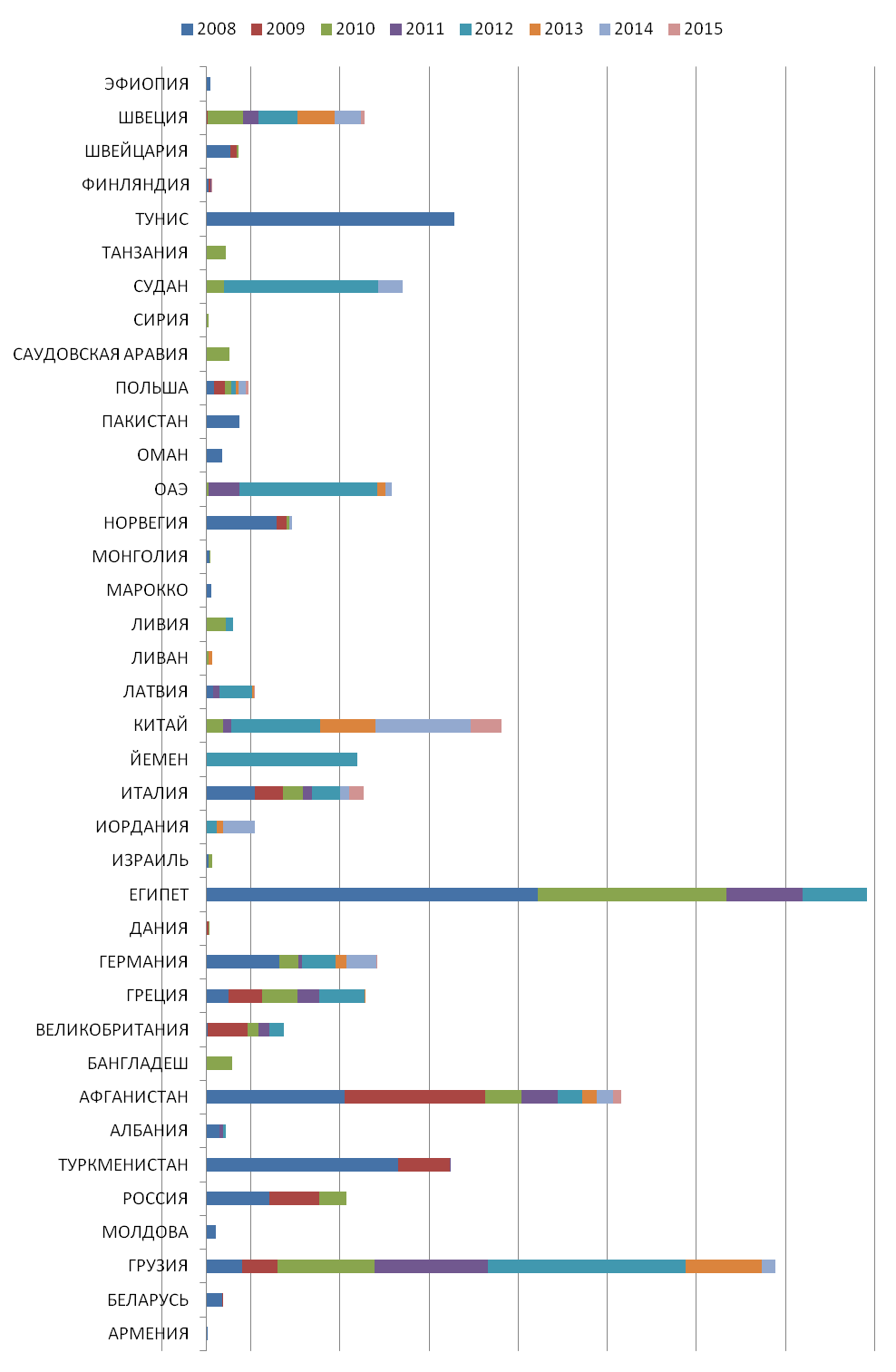

Кладбище забытых кораблей

Однако, картина предстает перед нами совсем иная если мы вглядимся в это. Потратил все выходные, но все таки нарисовал ее – эту "бездорожную карту" отечественного зернового бизнеса.

*источник - КТК

Это все покупатели за исключением Средней Азии, и еще трех партнеров, о которых позже.

В результате всех этих трудов сложился только один вопрос: где все эти товарищи? Теперь не товарищи? Особо прошу обратить внимание на 2014 и 2015 год.

А теперь описательная часть. Запрет на экспорт в 2008 году сильно ударил по рукам. Что называется, остановил отрасль «на марше». Да еще на каком! – в январе-апреле 2008 года экспортировано 3,5 млн. тонн пшеницы. В мае-декабре – 1,5. Сразу же «отключились» Северная Африка и Персидский залив.

Как бы плохо не развивались события в 2010-11 сезоне, с нами были Турция, Греция, Грузия, Швеция, случайные партии доходили арабам. По совпадению они оставались верны нам и в 2013-14 сезоне.

У нас был второй шанс вернуть покупателя – в 2011 году, когда был рекордный сбор, когда цена упала до рекордного за 6 лет минимума. Конечно, довольными остались не все. Но я нарочно обхожу тему маржи, подразумевая: если были отгрузки, значит, кто-то согласился купить, а кто-то – продать. И да! – с сентября 2011 по август 2012 действовала «выплата субсидий на удешевление стоимости затрат на транспортные расходы при экспорте зерна». До 8 мая это было 6000 тенге за тонну ($40 по действующему курсу), потом – 4000 тенге ($26). «В целом посредством субсидирования на экспорт отгружено 2,5 млн. тонн зерна» - цитата. 2,5 млн. тонн – это 20% всего отгруженного за сезон.

В 2012-13 активизировались покупатели с Аравийского полуострова – этого гигантского элеватора региона. Но 13 сезон, как говорилось выше, охладил энтузиазм. И наконец, 14-ый – развеял его окончательно.

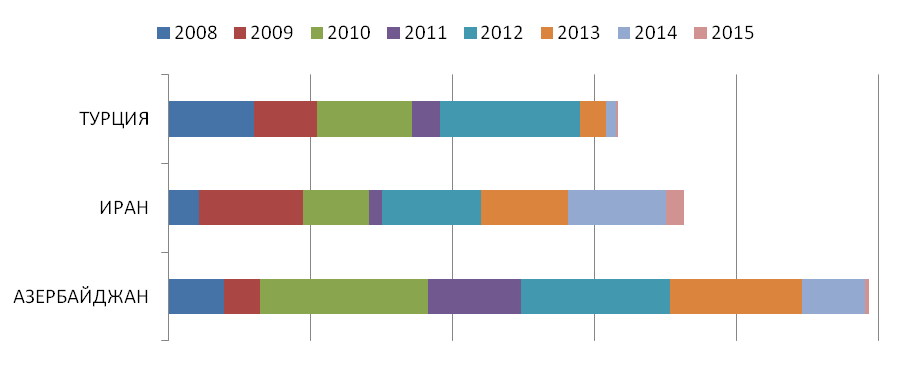

Более наглядно динамика просматривается по трем данным странам.

Конечно, повторюсь, мы говорим только об объемах экспорта без учета конъюнктурной подоплеки. Но партеры так или иначе уходят от нас – это факт.

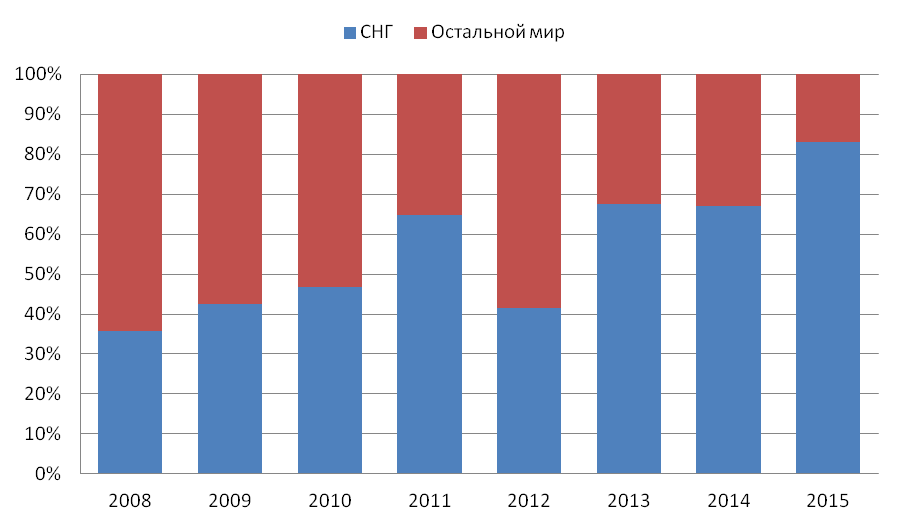

Любой свой обзор рынка привык начинать с рассмотрения доли отгруженного зерна в страны дальнего зарубежья. Сначала делал это, так сказать по наитию, но сейчас понимаю, что это самый, что ни на есть объективный показатель состояния рынка («Сколько удалось поставить в ДЗ? – А, все понятно…»).

*в 2008 году Грузия еще была в составе СНГ (80 тыс. тонн по итогам года)

Казахстан плавно уходит с рынков дальнего зарубежья, оставляя своей вотчиной СНГ. В 2014-15 сезоне – это даже не СНГ – только Средняя Азия.

Эту бы цифру да сделать целевым индикатором для чиновников… впрочем, нет! Не нужно никаких индикаторов. Не нужно вообще никакого вмешательства.

Я твой рынок цена шатал

Лучше давайте вспомним сказку. Очень много читаю новостей, докладов по зерновому производству официальных органов. Вчитываешься – толковый текст, удобренный графиками, таблицами, и вдруг мелькнет – «продовольственная безопасность по зерну достигнута». Эта фраза рассыпана по документам, она преследует кругом. Так и хочется сказать в ответ: «спасибо, капитан очевидность!».

О какой продовольственной безопасности может идти речь сейчас, когда производство зерна превышает все потребление почти в четыре раза?! Не пора ли выкинуть из лексикона эту фразу? Давно было пора. Сейчас, «во дни тяжелы» мы понимаем это.

Сразу оговорюсь, не собираюсь никого гневно обличать, называть фамилии. Кто я такой? – диванный критик?! И что я знаю о действительных мотивах тех людей, которые принимают решения ежедневно? Да и не интересно это - искать правых и левых, сейчас, когда отрасль подошла к какому-то вакууму. И, как кажется, есть еще один момент, сдерживающий фактор...

Если мы посмотрим на кривые производства и экспорта то на первый взгляд контуры повторяются.

*производство - Комстат, экспорт - КТК

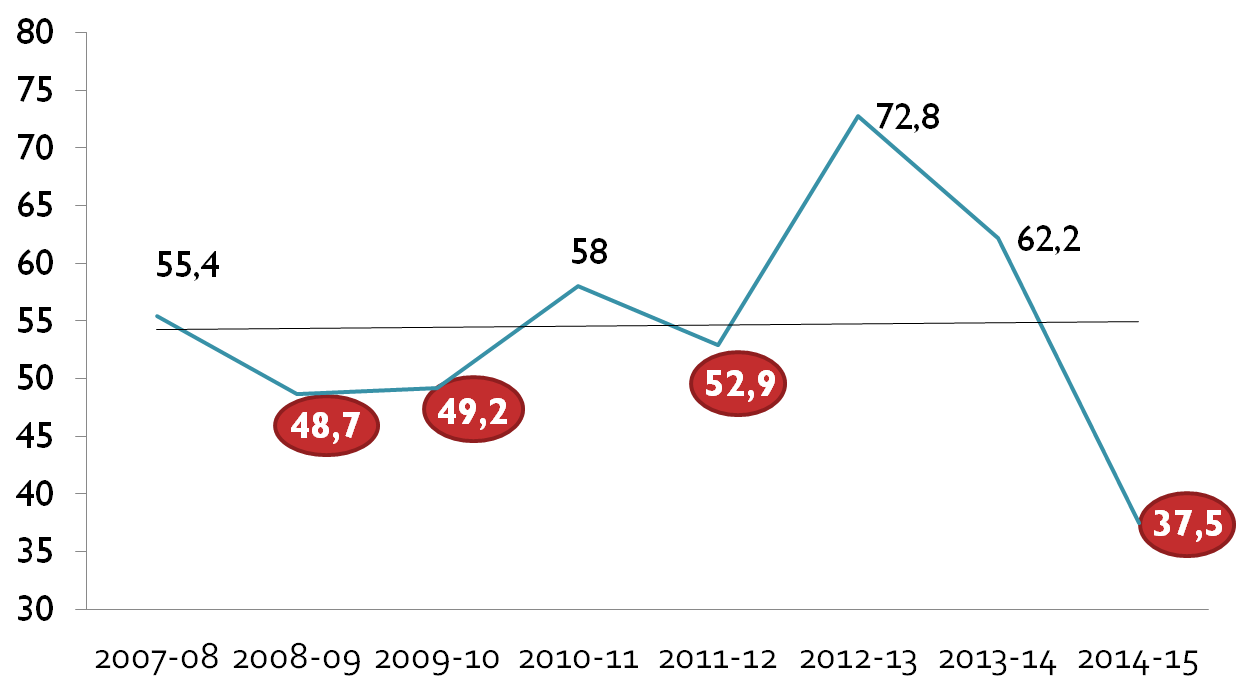

Но если мы вычислим долю реализованного зерна то получится вот такой зигзаг неудач.

Конечно, для рэнкинга вместо производства должно быть предложение. Но кто-нибудь, кроме Комстата, сможет сказать уверенно какое потребление в стране, и самое главное – размеры списания зерна?

Вернемся к графику. В восьмом сезоне понятно: запрет на экспорт. Но в 9, 11, 14 – что? Были сложные годы, с трудностями по хранению и перемещению зерна. А также Продкорпорация заходила на рынок в качестве трейдера ставила заведомо завышенную цену. Совпадение?

И каждый раз преподносилось это как спасение фермеров от слива зерна по заниженным ценам, спасение продовольственной безопасности, «эффективное ценовое вмешательство, взамен административного». Да, запрет на экспорт куда хуже, и все же – для чего мы растим пшеницу? Чтобы фермерам было чем заняться? Чтобы самим кушать?

Кстати, о «кушать». Кто видел удешевленный социальный хлеб? Как считаете, это возможно назвать продуктом?

P.S.

Текст пересыпан вопросами. Возможно, излишне эмоционален, обрывист. Прошу извинить, кого задело. Но я надеюсь, смог донести мысль о том, что без стратегии не получится оставаться в мировых экспортерах.

Еще в 2013 году коллегам из Капитала пришел ответ на запрос из Минсельхоза: «В рамках реализации программы «Агробизнес 2020» предусматриваются меры по стабилизации зернового рынка путем оптимизации объемов производства зерна в республике до объемов внутреннего потребления и емкости традиционных и некоторых новых экспортных рынков. Это будет достигаться посредством диверсификации структуры посевных площадей с сокращением площадей пшеницы и расширением площадей альтернативных высокорентабельных культур (кормовых, масличных, крупяных, овоще-бахчевых и др.)».

Интонация сообщения, в общем-то, традиционно-безраличная. Но если вчитаться, то звучит как приговор.

Здесь можно было много рассуждать о предварительных итогах диверсификации, нагородить еще столько же диаграмм, но оставим это для следующих записок. Лишь один момент: в той самой программе «Агробизнес 2020» площади под масличными в 13,4 млн. га мы должны были достичь к 2020 году, а она у нас сформировалась в 2014-ом. Хорошо, должно быть, что идем с опережением, но дальше куда? Теперь кормовые?

И в конце концов, друзья. давайте уже произнесем это вслух: почему «научно-обоснованная структура посевов» (еще одна бабайка) интерпретируется не как наращивание площадей под масличными, а как отказ от зерновых? Уже не стану упоминать удачные, в этом отношении, примеры соседей.

Не сомневаюсь, что в главном агроведомстве страны трудятся высококвалифицированные менеджеры. И видно воодушевление фермеров и трейдеров, когда они говорят, например, о льне. И все же ощущение такое, что мы что-то бросили, не приобретя нового. Непреложный закон бизнеса сводится к народной истине: не режь корову, которая дает молоко. А того самого бизнес-подхода не видно.

А ведь до тех пор, пока мы не назовем фермерство бизнесом (под этим «мы» подразумевается не только государство – все сообщество: чиновники, общественники, СМИ), пока сами фермеры с полным пониманием этого слова сами не назовут себя бизнесом, мы будем наступать на эти грабли и так и оставим отрасль ущербной. А пока мы к фермеру относимся как к мешку с зерном, который, кстати, чаще всего пуст, как тот горшочек Винни Пуха.

Виктор Асланов

Проект поддержан ПРООН в Казахстане

Актуальные предложения торговой площадки

- Продам: пшеница, без класса, со склада, объем - 100 25 февраля 2026 г. 14:54

- Продам: лен, без класса, со склада, объем - 300 25 февраля 2026 г. 12:52

- Продам: ячмень, без класса, со склада, объем - 150 25 февраля 2026 г. 12:52

- Продам: лен, без класса, со склада, объем - 1000 25 февраля 2026 г. 12:48

- Продам: лен, без класса, со склада, объем - 900 25 февраля 2026 г. 12:48

- Перейти к торгам